C концепцией цепочки создания ценности я был знаком давно, но с ее применением для анализа рынков я впервые столкнулся в блоге Бена Томпсона . Взгляд на продукты с точки зрения их положения в цепочке создания ценности открывает новую перспективу для их понимания, помогает искать неочевидные возможности и принимать более эффективные решения.

Сегодня мы поговорим про концепцию цепочек создания ценности (value сhain) в контексте задачи развития и роста состоявшегося бизнеса или продукта через выход на новые рынки. Теме роста и развития состоявшихся компаний и продуктов будут посвящены еще несколько статей, каждая из которых будет сфокусирована на разных аспектах этой задачи.

В этой серии статей я хочу проанализировать, какие существуют возможные пути развития для состоявшихся бизнесов через запуск новых продуктов и выход на новые рынки, какие у каждого из них есть преимущества, нюансы и подводные камни.

В этой статье мы фокусируемся на одном из наиболее безрисковых путей развития — движении по цепочке создания ценности в смежные зависимые сегменты рынка.

Что такое цепочка создания ценности (value chain)

В этой статье мы будем использовать понятие цепочки создания ценности (value chain) в более широком смысле, чем то, которое Портер в 1985 году.

Под цепочкой создания ценности мы будем понимать структуру взаимодействия разных участников рынка, которые создают ценность, необходимую для удовлетворения конечного спроса.

Схожее использование понятия цепочки создания ценности можно найти в блоге Stratechery. На ранних этапах существования блога автор на цепочку создания ценности как на способ описания структуры потока денег в индустрии, но со временем пришел к более широкому , где цепочка создания ценности описывает структуру взаимодействия компаний, которые участвуют в создании ценности на определенном рынке.

Компании разными способами встраиваются в цепочку создания ценности. От места и способа их интеграции во многом защищенность их рыночных позиций, уровень прибыльности, способность успешно расширяться в смежные ниши. Пока все это звучит абстрактно, поэтому давайте перейдем к примерам.

Пример цепочки создания ценности на рынке ритейла

Цепочки создания ценности могут быть визуализированы с разной степенью детализации в зависимости от решаемой задачи. Например, вот как Бен Томпсон в одном из своих описывает разницу позиций Amazon и Walmart в цепочке создания ценности, нацеленной на удовлетворение спроса в розничной торговле.

Основной бизнес Walmart интегрировал в себе оптовую закупку товаров, дистрибуцию и физические магазины:

- Сначала Walmart закупает товары у поставщиков по оптовым ценам;

- Далее с помощью распределительных центров, логистической инфраструктуры и специальных процессов, обеспечивающих свежесть скоропортящихся продуктов, распределяет товары по магазинам.

- Удовлетворение конечного спроса происходит через офлайн-магазины Walmart.

источник:

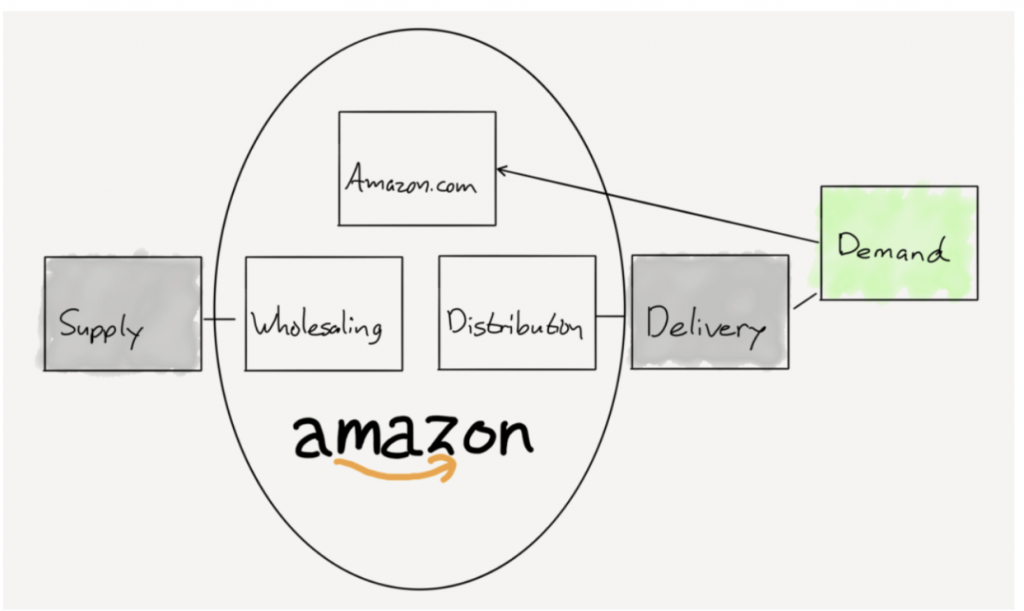

Amazon создал альтернативный способ удовлетворения спроса в ритейле:

- Amazon закупает товары у поставщиков по оптовым ценам;

- Amazon также размещает у себя на площадке товары по модели маркетплейса (этого нет на схеме Бена Томпсона, но я считаю, что такая связь между Supply и Amazon.com должна быть добавлена, так как доля сторонних продавцов в общем GMV (Gross merchandise value) Amazon 58% в 2018 году);

- Удовлетворение конечного спроса происходит через взаимодействие пользователей с онлайн витриной Amazon.com, где они заказывают необходимые товары с доставкой;

- Доставка в срок, в свою очередь, требует слаженной работы распределительных центров, дублирования стока, фулфилмента, а также участия сторонних логистических компаний.

источник:

Принципиальные различия того, как Amazon и Walmart интегрированы в цепочку создания ценности, во многом обусловлены тем, что эти компании изначально создавались для решения совершенно разных задач в ритейле и дальше органически развивались на базе этого фундамента (покупка продуктов питания VS покупка книг, затем дисков и других типов непортящихся товаров).

Теперь же позиции каждой компании в цепочке создания ценности во многом определяют то, на какие новые рынки Amazon и Walmart могут и не могут эффективно и быстро выходить.

Движение по цепочке создания ценности в зависимые сегменты — предсказуемый способ выхода на новые рынки

Какое отношение цепочка создания ценности имеет к задаче выхода бизнеса на новые рынки?

На самом деле, большое. Взгляд на задачу выхода в новые сегменты рынка с точки зрения положения компании в цепочке создания ценности помогает в ряде вопросов. Некоторые из них мы обсудим в будущих статьях, а в этой поговорим про движение в смежные зависимые сегменты “value chain”.

Расширение бизнеса или продукта на смежные зависимые сегменты цепочки создания ценности — один из предсказуемых путей расширения бизнеса на новые рынки при условии, что вектор движения был выбран правильно. Более того, менеджмент в компаниях часто интуитивно выбирает такой вектор развития, постепенно двигаясь в направлении все более контролируемой (вертикально интегрированной) системы.

Amazon — классический пример компании, которая очень агрессивно двигается в смежные зависимые сегменты цепочки создания ценности.

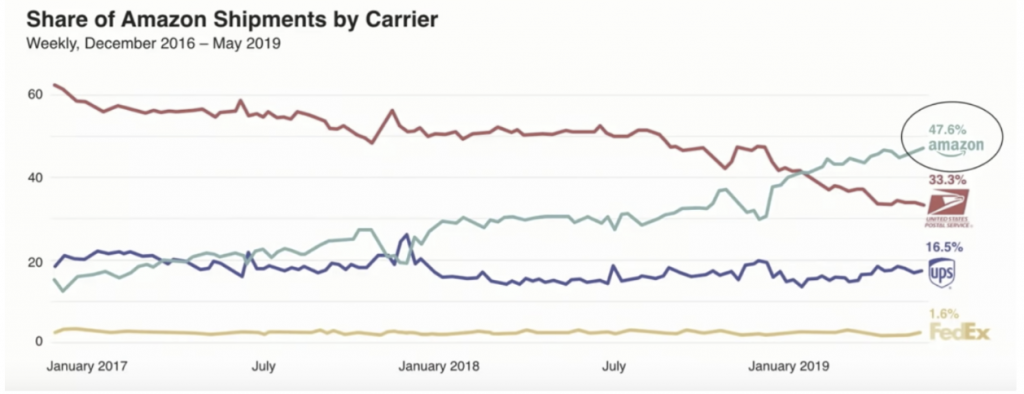

Amazon много лет собственное полноценное логистическое решение. Сейчас у Amazon в управлении уже 20 000 грузовиков и 60 карго самолетов. В 2019 году логистика Amazon самым крупным каналом доставки для их собственных заказов: на него приходится почти 50% всех доставок Amazon.

Обслуживая преимущественно свои нужды, Amazon уже составляет 18% рынка всех доставок из интернет-магазинов в США. Логичным следующим шагом будет предоставление сервиса доставки для других компаний, скорее всего, по цене ниже рынка, так как у Amazon нет необходимости извлекать прибыль из нового направления в краткосрочной перспективе. В таком случае эффективнее отыграть рынок, а затем переключиться в режим зарабатывания денег. Это плохие новости для UPS и Fedex, которые долго прибыльностью и ростом во многом благодаря Amazon (обе компании выросли по обороту примерно в 3 раза с 2000 года, обе компании прибыльны).

Другой пример применения подобной стратегии от Amazon — запуск продажи собственных брендов в ряде категорий, где ранее доминировали сторонние мерчанты. Amazon видит интересный и прибыльный сегмент бизнеса, который он может легко забрать, используя те преимущества, которые обеспечивают компании текущее рыночное положение.

Поисковые системы — участники огромного количества цепочек создания ценности

Большое количество примеров продуктов и бизнесов, которые были запущены через выход в смежные сегменты цепочки создания ценности, дают поисковые компании. В силу центрального положения их продукта для интернета поисковые компании стали участниками многих цепочек создания ценности, заняв доминирующее положение в них. Такой расклад позволил поисковым компаниям стать лидерами на огромном количестве разных рынков, а также удерживать темпы роста даже после замедления роста проникновения интернета на основных рынках.

Например, большая доля поискового потока — это запросы про адреса и организации. В свете этой информации логичным шагом для «Яндекса», Google и Baidu было создать предсказуемый качественный опыт для конечных пользователей, построив собственные картографические сервисы. Эти сервисы на раннем этапе стали естественным продолжением поискового продукта, но со временем окрепли и отправились покорять новые смежные сегменты цепочки ценности (пробки, маршрутизация, навигация, такси).

Другие подобные примеры: Google Chrome («Яндекс Браузер»), «Яндекс Маркет», Google Translate («Яндекс Переводчик») и многие другие сервисы, принадлежащие поисковым гигантам.

При этом далеко не всегда компания вынуждена строить или покупать продукт, который будет прямым конкурентом, чтобы забрать прибыль из смежного сегмента в цепочке создания ценности. Наиболее показательный пример масштабного перераспределения прибыли в цепочках создания ценности — это создание конкуренции между участниками конкретного рынка через предоставление доступных и эффективных рекламных продуктов. Именно так «Яндекс» и Google создали механизм, который достал значительную часть прибыли из компаний и переложил в поисковых гигантов. Подробнее об этом можно прочитать здесь.

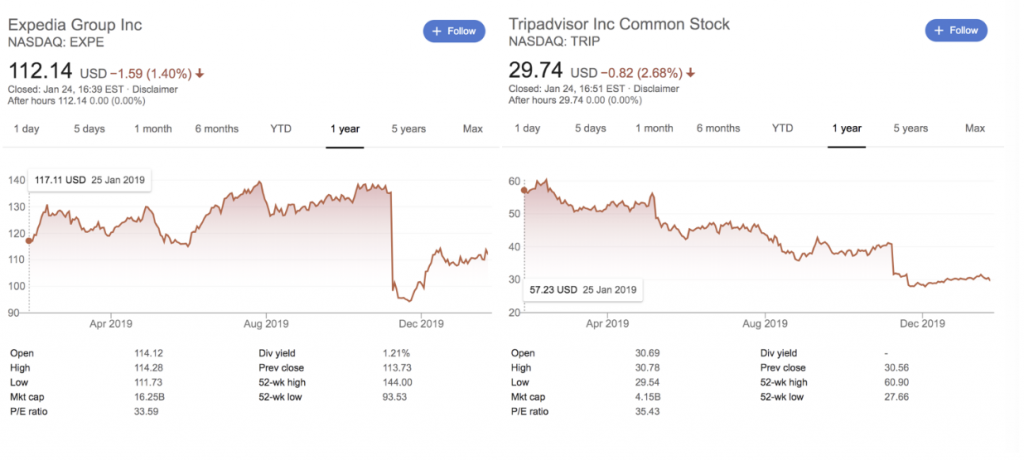

Показательно то, как Google сейчас продолжает уже более прицельно выжимать соки из больших рынков, которые от него зависимы, но в силу разных причин смогли защитить свою прибыльность. Ниже показана динамика стоимости акций Expedia и Tripadvisor за 2019 год. Обе компании не достигли финансовых целей в третьем квартале 2019 года. В результате стоимость обеих компаний упала на примерно на 25% за один день. «Снижение видимости в результатах поиска Google» — главная причина невыполнения плана и угроза для будущего роста по обеих компаний.

И для Expedia, и для Tripadvisor SEO канал является одним из ключевых способов привлечения пользователей. Но с переходом пользователей на мобильные устройства, увеличением количества рекламных ссылок в поисковой выдаче, а также появлением специальных блоков от Google (например, для выбора отелей с фильтрами и картой), доля органического поискового трафика в туристическом сегменте стала стремительно падать. Это прямой от Google, что теперь для того, чтобы получать трафик из данного поискового сегмента, нужно будет платить за рекламное размещение (все перечисленные выше блоки предполагают платное размещение).

Прямая атака на доминирующего игрока в цепочке создания ценности редко приводит к успеху

Не любое движение компании в смежный сегмент в цепочке создания ценности приведет к позитивным результатам. Если компания планирует атаковать игрока в более сильной или даже равной позиции, то шансы на успех резко падают.

VSCO — один из первых и один из самых успешных фоторедакторов для смартфонов с многомиллионной аудиторией (у приложения больше 200 миллионов скачиваний) и доходами в несколько миллионов долларов в месяц.

Пользователи преимущественно используют VSCO для редактирования и обработки фотографий, чтобы потом выложить их в Instagram*. На месте команды продакт-менеджеров VSCO, которые видят такой сценарий использования, можно задать резонный вопрос: если мы уже владеем началом данного юзкейса, то почему бы нам не интегрировать его целиком в себя? Пусть пользователи не только редактируют фотографии у нас, но и публикуют, общаются, а потом и смотрят рекламу.

Скорее всего, примерно такой ход мысли привел к появлению в VSCO и ряде других фоторедакторов собственных социальных сетей, у которых, по понятным причинам, не было шансов пошатнуть позиции Instagram*, который защищен сетевыми эффектами социальной сети. При этом обратное направление движения вполне возможно — если Instagram* решит скопировать популярный редактор и разместить его внутри себя, то это будет прекрасно работать. В большинстве случаев это неинтересно социальным гигантам, хотя и не всегда (добавление MSQRD в Instagram*, Looksery в Snapchat).

Как понять, кто имеет более сильную позицию в цепочке ценности? Здесь потребуется изучение и понимание конкретного рынка. В рамках такого исследования имеет смысл обращать внимание на то, кто ближе находится к конечному клиенту, какие защитные механизмы существуют у разных игроков, на каком этапе цепочки создания ценности наименьшая конкуренция.

Пока рынок стремительно растет, интересы всех участников цепочки создания ценности примерно сонаправлены. Как только рост замедляется, то взор переключается извне вовнутрь. В этот момент игроки, находящиеся в более сильных позициях, начинают обеспечивать свой рост за счет расширения на территорию зависимых от себя игроков. Мы уже обсудили примеры подобного поведения от поисковых гигантов и от Amazon. По ссылке можно найти хороший динамики взаимоотношений в цепочках создания ценности для рынка ПК и смартфонов.

Примеры зависимых игроков, которые добились независимости в цепочке создания ценности

Цепочки создания ценности меняются медленно, но все же меняются. Порой причиной этого изменения является изменение окружающего мира (эра персональных компьютеров сменилась эрой смартфонов), а порой и грамотные действия компаний, которые позволяют им изменить расклад сил.

Например, Booking.com смогли снизить свою зависимость от поискового трафика через создание сильного бренда. Вот как CEO Booking Holdings прокомментировал ситуацию с SEO каналом в конце третьего квартала 2019 года на фоне плохих результатов Expedia и Tripadvisor: «Regarding SEO, we saw some headwinds in the SEO channel that did create some modest pressure, but it’s a small channel for us.”

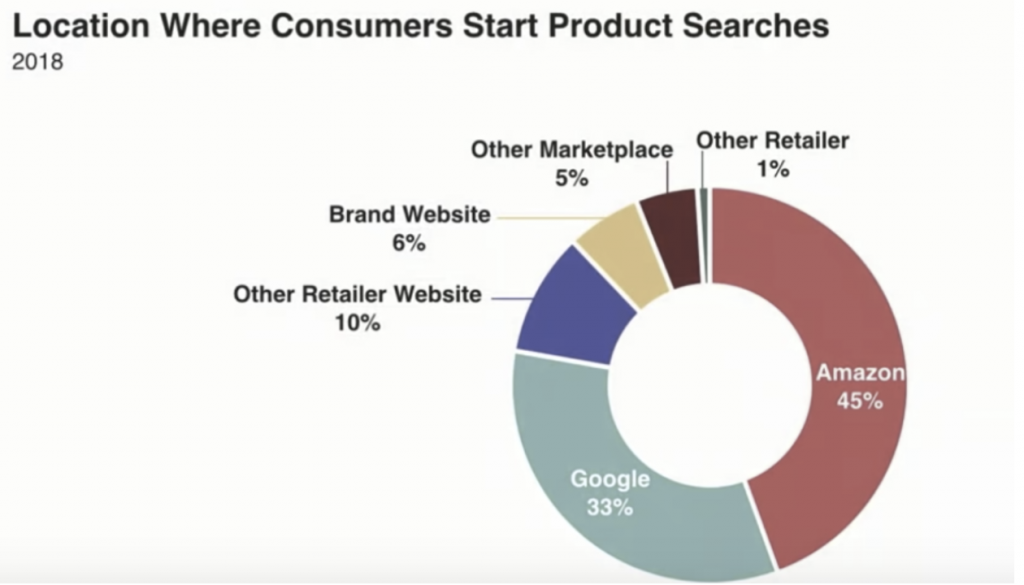

Другой пример — это Amazon. Amazon является главной точкой входа для поиска товаров в США. На Amazon приходится 45% таких запросов, а на Google в полтора раза меньше — лишь 33%. Десять лет назад ситуация кардинально отличалась: Google был в доминирующей позиции относительно Amazon.

Следующий пример изменения динамики взаимоотношений в цепочке создания ценности обусловлен изменением окружающего мира. Подъем социальных сетей позволил артистам и спортсменам выйти из-под контроля продюсеров и спортивных клубов, поменяв веса и связи в цепочках создания ценности. Если раньше спонсоры заключали контракты преимущественно со спортивными клубами, а для успеха в карьере артиста нужны были связи и имя лейбла, то теперь система перевернулась и позиции старых игроков ослабли. Артисты и спортсмены получили намного больше свободы, а также новые возможности для построения прямых отношений с фанатами, но все же вновь оказались в зависимом положении. На этот раз от социальных гигантов.

В заключение

Некоторые компании в силу особенностей своего продукта оказываются вовлечены в большое количество цепочек создания ценности, что открывает перед ними большие возможности для выхода в новые сегменты бизнеса на базе созданного фундамента. Но есть продукты, которые являются замкнутыми в себе, для них подобная модель расширения бизнеса сильно ограничена, а порой и опасна, если команда ошибочно будет воспринимать какой-то из рынков смежным, когда он таковым не является.

Другой важный аспект заключается в том, что далеко не всегда наличие возможности успешно занять определенный сегмент рынка должно восприниматься как руководство к действию. Перспективность и привлекательность каждой конкретной возможности должна оцениваться в более широком контексте других проектов и их потенциального ROI.

Цепочки создания ценности — прекрасный инструмент, чтобы взглянуть на свой продукт или бизнес под новым углом. Он может помочь как с поиском новых точек роста, так и с определением потенциальных рисков из-за наличия зависимости от других игроков. Попробуйте изобразить цепочку создания ценности для своего рынка и понять, как в нее интегрирована ваша компания, ваши партнеры и конкуренты. Может быть вы заметите что-то новое.

*Instagram принадлежит Meta (признана в России экстремистской организацией и запрещена)