На днях я прочитал . Уже планировал написать заметку подобную той, что я писал про IPO Slack, как мне в почту прилетела рассылка от Бэна Томпсона (Ben Thompson) с прекрасным эссе про IPO WeWork. Мне так понравилось, что я решил просто сделать саммари и поделиться им с вами.

Анализ S-1 заявки WeWork на IPO от Ben Thompson — . Далее — краткое саммари.

Краткая история Amazon Web Services

- К 2005 году рынок серверов уже прошел этап раннего стремительного роста и стал конкурентным, услуги и продукты на нем стандартизировались. Прямое следствие — снижение маржинальности.

- В 2006 году Amazon выходит на этот самый рынок. AWS предлагает услугу аренды серверов для компаний. Многие современники были скептичны по поводу решения Amazon заходить на этот рынок.

- Сегодня на AWS приходится 11% выручки и 59% прибыли Amazon. При этом доля AWS в бизнесе Amazon продолжает быстро расти.

- AWS — высокомаржинальный бизнес. Маржа составляет 30%.

Оказалось, что если одна компания оперирует огромным количеством серверов и предоставляет их другим компаниям по мере необходимости, то это создает существенные преимущества для клиентов:

- Новые компании получают сервера практически бесплатно. Им больше не надо их покупать и настраивать самим. Это также резко расширяет рынок, снижая порог входа для создания технологической компании.

- Растущие компании наращивают серверные мощности по мере роста. Они становятся гибче и быстрее, так как им больше не надо заранее строить инфраструктуру и поднимать деньги под будущий рост нагрузки.

- Крупные компании могут вынести создание и управление серверной инфраструктурой за рамки ключевых компетенций и сфокусироваться на своем продукте.

Для компаний сервера превратились из капитальных вложений в переменные расходы. Ключевая ценность данного изменения даже не в экономии, а в гибкости и скорости, которую получили клиенты AWS.

Чем WeWork похож на AWS

То, что AWS сделал с серверами, WeWork хочет сделать с коммерческой недвижимостью.

Работа компаний с офисными помещениями очень похожа на то, как раньше технологические компании работали с серверами. Офис надо арендовать или купить, отремонтировать, провести интернет и настроить другие базовые сервисы, нанять подрядчиков, перевести все оборудование и людей, а дальше на постоянной основе решать ситуационные проблемы, возникающие с арендодателем. При росте или сокращении штата компании надо заранее разорвать контракт, найти новое место и повторить весь цикл.

WeWork предлагает альтернативный подход к решению проблемы:

- Новые компании могут получить офис практически моментально с минимальными затратами — как денежными, так и временными.

- Компании, которые расширяются или сокращаются, делают это быстро и безболезненно в рамках инфраструктуры WeWork.

- Крупным компаниям больше не надо самостоятельно открывать офисы во всех странах, где они представлены. Они могут просто арендовать дополнительные рабочие станции у WeWork в одной из их локаций в нужной точке мира.

Звучит знакомо?

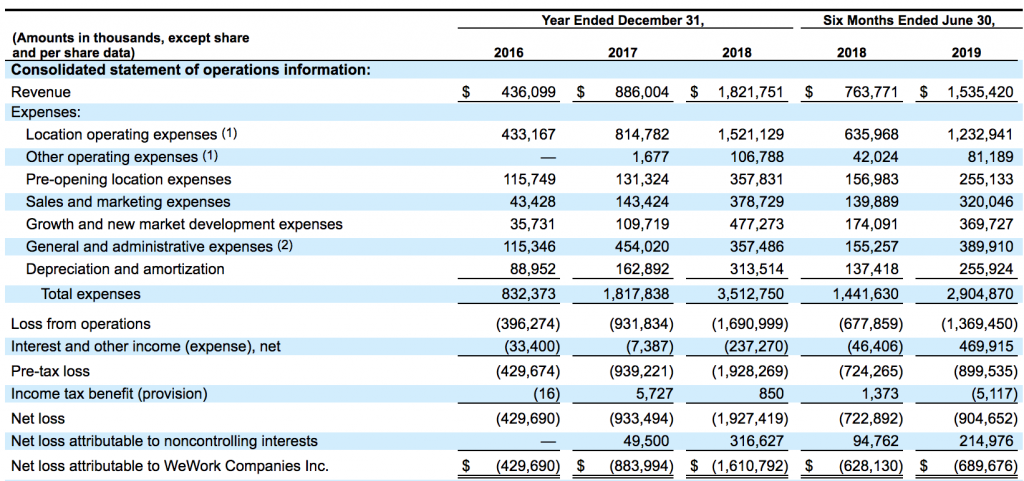

Убытки и юнит-экономика WeWork

Убытки WeWork составили $1.6 млрд в 2018 году при доходах в $1.8 млрд. На фоне недавних IPO Slack и это выглядит ужасно.

Давайте разберемся, почему компания с таким соотношением выручки к убыткам может стоить десятки миллиардов долларов.

Для этого надо посмотреть на юнит-экономику WeWork.

Юнитом в случае WeWork является конкретное офисное помещение, которое компания берет в долгосрочную аренду по низкой цене (обычно на 15 лет), а потом сдает другим компаниям по более высокой цене.

Чтобы глубже разобраться в том, как создаются, развиваются и масштабируются продукты, пройдите обучение в GoPractice.

→ Программа «Профессия: продакт-менеджер» поможет вам перейти в продакт-менеджмент из смежной роли или индустрии.

→ В «Симуляторе управления продуктом на основе данных» вы научитесь принимать решения с помощью данных и исследований при создании продукта.

→ В «Симуляторе управления ростом продукта» найдете пути управляемого роста и масштабирования продукта.

→ В «Симуляторе SQL для продуктовой аналитики» поймете, как применять SQL для решения продуктовых и маркетинговых задач.

→ В мини-симуляторе «Генеративный AI для продакт-менеджеров» вы научитесь применять генеративный AI для создания продуктов, решив практический бизнес-кейс.

→ В симуляторе «AI-прототипирование» вы научитесь создавать прототипы продуктов и фич с помощью AI-инструментов для быстрой проверки своих идей.

→ В «Симуляторе управления ML/AI-проектами» научитесь применять технологии машинного обучения с пользой для бизнеса.

→ Не знаете с чего начать? Пройдите бесплатный тест для оценки навыков управления продуктом. Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

→ Еще больше ценных материалов и инсайтов — в телеграм-канале.

Ниже показан таймлайн с финансовой динамикой одного такого помещения. Сначала идет поиск места, подписание бумаг. Потом ремонт, открытие, привлечение клиентов. Постепенно локация выходит в плюс, а потом достигает полного заполнения.

Новый офис WeWork выходит в операционный плюс через 15-18 месяцев.

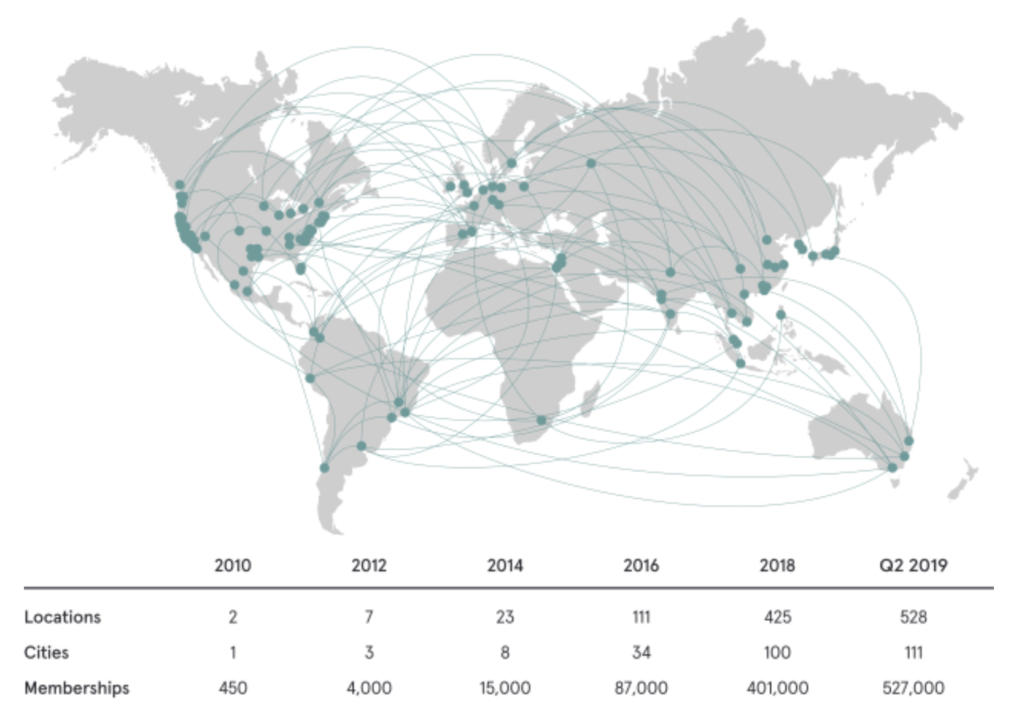

В таблице ниже вы найдете динамику количества офисов, которыми управляет WeWork в динамике по годам. Около 300 из 528, то есть более половины всех помещений, все еще находятся в стадии, когда они операционно теряют деньги.

Ровно как AWS нужны были большие вложения, чтобы купить сервера для последующей сдачи их в аренду, так и WeWork нужно много инвестировать, чтобы отстроить свою сеть офисных помещений.

Огромные убытки WeWork — прямое следствие роста WeWork на 100% год к году. Если WeWork перестанет открывать новые точки, то быстро станет прибыльным.

Но зачем, когда есть практически неограниченный доступ к капиталу?

Ключевые риски инвестирования в WeWork

Ключевых рисков два:

- Рецессия.

- Полный контроль у основателей компании.

WeWork доказал, что его модель хорошо работает в условиях растущего рынка и неограниченного доступа к капиталу. Но что будет в условиях рецессии? Выплаты по долгосрочным арендам за офисные помещения никуда не пропадут, а вот динамика спроса в этот период плохо предсказуема.

Компания утверждает, что рецессия ей не страшна, а наоборот пойдет на пользу:

- Арендовать, ремонтировать и оперировать офисные помещения станет дешевле, а значит WeWork сможет расти еще быстрее.

- Приток новых клиентов вполне может вырасти. В условиях кризиса гибкость предложения WeWork станет для компаний особенно привлекательна.

- У WeWork быстро растет доля выручки от крупных клиентов, которые подписывают договор на 15 месяцев, что дает предсказуемый поток денег и страховку на случай непредвиденных колебаний спроса.

- Другая важная особенность — это сложная юридическая структура компании, где головная компания не отвечает за невыполнение условий арендного договора по конкретной локации. Все договоры заключаются от дочерних компаний, что создает потенциальные пути отхода на случай совсем негативного сценария.

Про риск контроля, находящегося в руках основателей и менеджмента, которые не всегда проявляли себя с лучшей стороны в прошлом, можно прочитать в оригинальной статье Бена Томпсона.

В заключение

WeWork строит очень важный кусок инфраструктуры будущего. Будущего, где будет все больше глобальных компаний, распределенных команд и фрилансеров. Эта стройка требует огромных ресурсов, имеет свои риски, но впечатляет масштабом и агрессивностью.

Оправдана ли оценка компании в $47 миллиардов? Может быть и да, учитывая отсутствие конкурентов (по формальным признакам у WeWork, конечно, есть прямые конкуренты, но никто из них не пытается сделать то, что делает WeWork), хорошую юнит-экономику, а главное — огромный потенциальный выигрыш: возможность стать “AWS” на рынке корпоративной недвижимости.