— весьма необычная компания. Ее основатели и сотрудники открыто публикуют в своем блоге ежемесячные c информацией о посещаемости сервиса, источниках трафика, числе новых клиентов, выкладывают в открытый доступ , делают свой публично доступным со всеми ключевыми метриками (LTV, Churn Rate, число платящих клиентов, MRR), а недавно они решили публично .

Инвестиции компания привлекла при оценке в $60 миллионов, при этом из $3,5 миллионов лишь $1 миллион предназначался для развития компании, а остальные деньги основатели планировали вывести на свои счета.

Меня же во всей этой истории заинтересовала уникальная возможность проанализировать данные (в том числе финансовые) реальной компании. Я решил взглянуть на компании с точки зрения инвестора и задался вопросом: а стал бы я инвестировать в них по оценке в $60 миллионов?

В этом материале используются ряд метрик SaaS-бизнеса, про которые я писал ранее в своем блоге. Если вы не читали эти статьи, то рекомендую вам с ними ознакомиться.

- Аналитика SaaS-бизнеса. Особенности бизнес модели.

- Аналитика SaaS-бизнеса. Критерии жизнеспособности.

- Аналитика SaaS-бизнеса. Динамики месячной выручки, темпы роста и потенциал бизнеса.

- Аналитика SaaS-бизнеса. Churn rate (часть 1)

- Аналитика SaaS-бизнеса. Churn rate (часть 2)

- Аналитика SaaS-бизнеса. Сегментация, воронка продаж.

Обратите внимание: материал опубликован в январе 2015 года.

Первое впечатление

Первым делом я решил изучить, что за продукт разрабатывает компания Buffer. — это сервис для отложенного постинга в социальные сети с расширенными возможностями для анализа отклика на публикуемый контент. Я не вдавался глубоко в продукт, но, несмотря на качественное исполнение, он не произвел на меня особого впечатления.

Но я был приятно удивлен, когда посмотрел на метрики. Стремительный стабильный рост ежемесячной выручки, компания — прибыльная, а на счетах у них более $1 миллиона. Редко встретишь быстрорастущую прибыльную технологическую компанию с месячным оборотом в $400 тысяч. На первый взгляд, идеальный кандидат для вложения денег, но при последующей более детальной работе с цифрами я нашел ряд факторов, которые меня все-таки смутили.

Сразу скажу, что деньги они привлекли без особых проблем и за короткий срок. Ажиотаж вокруг компании, неплохие метрики, растущие графики, правильное время — думаю, все эти факторы помогли команде Buffer привлечь деньги по оценке в $60 миллионов. Но, с моей точки зрения, инвестиция выглядит ошибочной. Дальше о том, почему я так думаю.

Инвестировать в Buffer или нет?

Чтобы ответить на этот вопрос, мне надо было разобраться, стоит ли Buffer $60 миллионов или же это завышенная оценка? Если оценка завышенная, то смысла инвестировать нет, потому что я хочу вкладывать деньги в недооцененные компании, а не в переоцененные. Но как понять, сколько на самом деле стоит бизнес Buffer?

Чтобы судить о стоимости компании, я воспользовался подходом, который нашел в книге Питера Тиля. Он предлагает определять стоимость бизнеса исходя из прибыли, которую он сгенерирует в будущем. Так что теперь задача сводится к тому, чтобы оценить, сколько Buffer принесет денег за будущие годы своего существования, и сравнить это значение с $60 миллионами.

Как устроена компания Buffer?

У компании Buffer есть продукт. Он условно бесплатный, то есть базовую версию вы можете использовать бесплатно, а для получения полной функциональности необходимо платить на месячной основе. Классический SaaS-бизнес.

Двумя ключевыми метриками, которые определяют SaaS бизнес, являются CAC (Customer Acquisition Cost) и LTV (Life Time Value). Предлагаю начать с CAC, а точнее с того, как компания привлекает клиентов и сколько это им стоит.

Привлечение клиентов

Из маркетинговых отчетов компании становится понятно, что основным способом привлечения клиентов в продукт является контентный маркетинг. Компания Buffer ведет два популярных блога: Buffer Social (500 тысяч – 700 тысяч MAU, 35 тысяч email-подписчиков) и Buffer Open (70 тысяч – 100 тысяч MAU, 2300 email-подписчиков). Наличие подобных ресурсов — это хороший актив, обеспечивающий практически бесплатный трафик из поисковиков и социальных сетей, а также позволяющий создать репутацию экспертов, что упрощает процесс продажи. Но ключевая проблема контентного маркетинга — этот канал привлечения клиентов невозможно масштабировать.

Чтобы глубже разобраться в том, как создаются, развиваются и масштабируются продукты, пройдите обучение в GoPractice.

→ Программа «Профессия: продакт-менеджер» поможет вам перейти в продакт-менеджмент из смежной роли или индустрии.

→ В «Симуляторе управления продуктом на основе данных» вы научитесь принимать решения с помощью данных и исследований при создании продукта.

→ В «Симуляторе управления ростом продукта» найдете пути управляемого роста и масштабирования продукта.

→ В «Симуляторе SQL для продуктовой аналитики» поймете, как применять SQL для решения продуктовых и маркетинговых задач.

→ В мини-симуляторе «Генеративный AI для продакт-менеджеров» вы научитесь применять генеративный AI для создания продуктов, решив практический бизнес-кейс.

→ В симуляторе «AI-прототипирование» вы научитесь создавать прототипы продуктов и фич с помощью AI-инструментов для быстрой проверки своих идей.

→ В «Симуляторе управления ML/AI-проектами» научитесь применять технологии машинного обучения с пользой для бизнеса.

→ Не знаете с чего начать? Пройдите бесплатный тест для оценки навыков управления продуктом. Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

→ Еще больше ценных материалов и инсайтов — в телеграм-канале.

Поэтому я попытался найти платные каналы привлечения клиентов. Почему именно платные? Все просто. Платные каналы можно масштабировать, используя привлеченные деньги инвесторов.

Я прочитал почти все маркетинговые отчеты и не нашел ничего про покупку трафика или про прямые продажи. Позже, изучив список сотрудников компании, я нашел лишь двух сотрудников с позициями “Content Crafter” (с зарплатами $80 тысяч и $84 тысяч в год) и не нашел никого, кто бы занимался чем-то другим, связанным с привлечением клиентов.

Но насколько я прав, утверждая, что привлечение клиентов, построенное на контентном маркетинге не масштабируется? Вдруг Buffer нашли какое-то хитрое решение этой задачки?

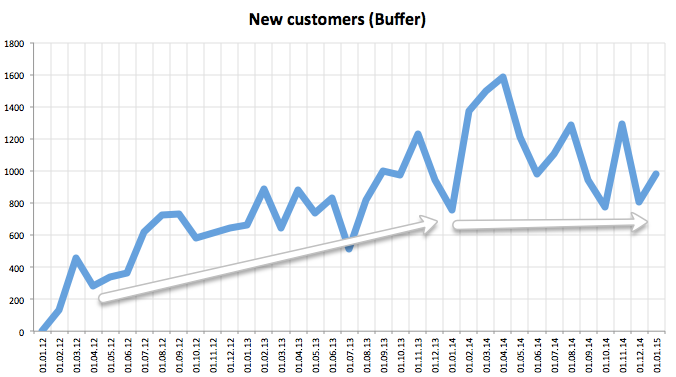

Ниже график, на котором показано число новых платящих клиентов Buffer по месяцам за последние три года. Период роста в 2012-2013 годах напрямую коррелирует с ростом аудитории блогов компании. В последний же год приток новых клиентов остается на одном уровне и даже немного падает. Собственно, именно это и стало первым фактором, который меня насторожил.

Проблема компании Buffer №1:

Компания Buffer не нашла платных каналов привлечения клиентов, что означает:

- они не могут масштабировать привлечение клиентов;

- текущие метрики посчитаны в условиях, где у компании практически нет маркетинговых затрат (лишь $14 тысяч в месяц на двух “Content Crafters”).

Life Time Value

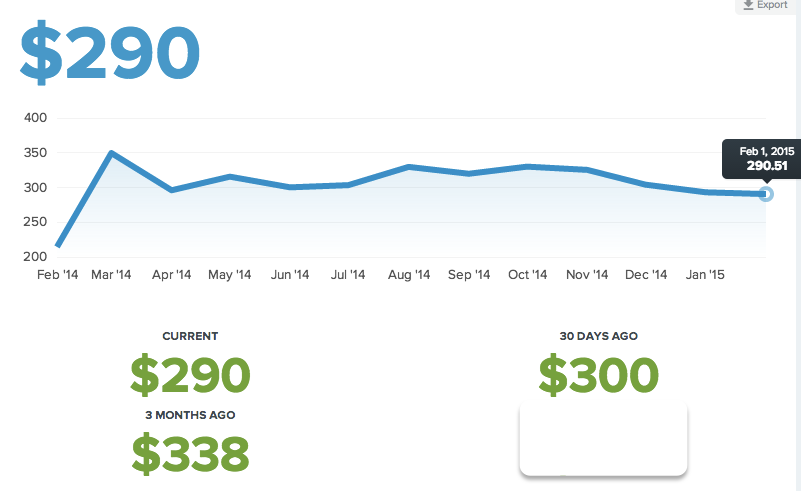

Одной из ключевых метрик SaaS-продукта является LTV (Lifetime Value). На данный момент у Buffer LTV составляет 290$. При этом LT (Lifetime) составляет 22 месяца. Знание этих цифр позволит нам прояснить первопричины отсутствия платных каналов привлечения клиентов.

Чтобы компании имело смысл инвестировать в платный канал привлечения клиентов, для него должны выполняться следующие условия: LTV > 3 * CAC, CAC возвращается за 6 месяцев (здесь можно подробнее прочитать про критерии жизнеспособности SaaS бизнеса). Таким образом, Buffer необходимо найти каналы дистрибуции, где один платящий клиент им будет стоить $80-100, что есть крайне нетривиальная задача в текущих рыночных условиях. Кроме того, в данный момент новый платящий клиент компании обходится лишь в $15 ($15 тысяч — затраты на контент маркетинг, поделенные на ±1000 новых клиентов в месяц), что позволяет им поддерживать очень хорошие показатели (LTV / CAC > 19, 1 месяц до возврата CAC).

Итак, мы чуть более детально обсудили первопричины проблемы №1, но вернемся обратно к LTV в $290. Для молодой компании наиболее важным является даже не столько абсолютные значения ключевых показателей, сколько их динамика. Так как положительная динамика отражает способность команды развивать продукт, принимать правильные решения и двигаться вперед. Именно тут и спряталась вторая проблема.

Проблема компании Buffer №2:

За последний год (лишь за такой период есть хорошие данные) LTV продукта Buffer не вырос, а, наоборот, даже немного упал. В марте 2014 года LTV составлял $340, сейчас лишь $290 и продолжает падать.

Встает резонный вопрос: что команда Buffer делала с продуктом весь последний год? Мне сложно судить о причинах снижения LTV. Возможно, это связано с неверными продуктовыми решениями, а возможно компания уже привлекла сегмент наиболее «горячих» клиентов, а теперь собирают остальных. В любом случае, перед тем, как вкладывать в них деньги, я бы им этот вопрос обязательно задал.

Churn rate

Другая ключевая метрика, которая напрямую влияет на LTV, это Churn Rate (здесь и здесь можно подробнее прочитать про метрику Churn rate, а здесь про обратную ей метрику Retention).

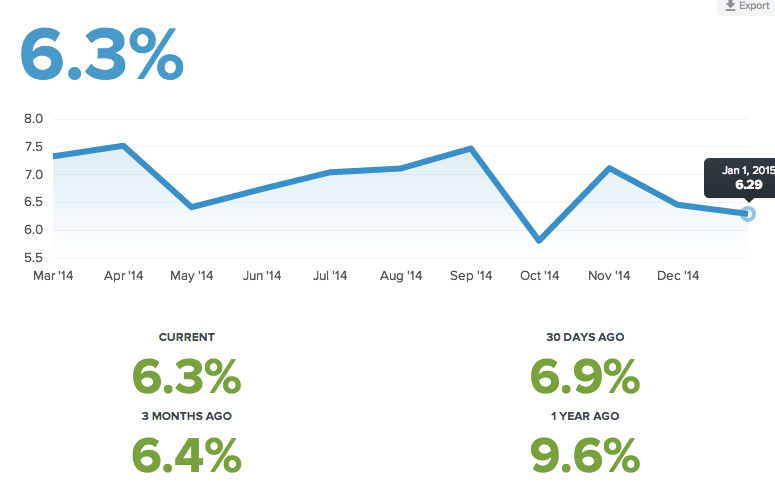

В случае Buffer User Churn Rate (Churn в пользователях) составляет 4,6%, и последние месяцы показатель растет (похоже на приток менее целевых клиентов, но с уверенностью сказать нельзя).

Если же посмотреть на Revenue Churn Rate (Churn в деньгах), то он составляет 6,29% и последние месяцы постепенно снижается.

Чтобы разобраться, почему User Churn растет, а Revenue Churn падает, нужна большая детализация данных. В качестве рабочей гипотезы можно рассматривать вариант, что Buffer стали привлекать менее целевых клиентов, которые быстрее отваливаются, из-за чего растет User Churn, но при этом это незначительно влияет на Revenue Churn, так как новые клиенты покупают дешевые тарифы, составляющие малую долю в MRR.

Но в целях данного исследования причины подобного явления не так уж и важны, а важны сами абсолютные значения показателей. Предлагаю остановиться на Revenue Churn, так как он в большей степени отражает картину происходящего с SaaS-продуктом.

Revenue Churn составляет 6,3%. Много это или мало? Давайте посчитаем.

MRR Buffer (это регулярные месячные платежи, можно приближенно считать месячной выручкой) компании на январь 2015 года составляет $410 тысяч. Метрика Revenue Churn показывает нам то, какую часть из этого дохода компания потеряет в следующем месяце из-за того, что клиенты откажутся от ее услуг или перейдут на более дешевые тарифные планы. В данном случае потери составят $410 000 * 6,3% = $26 000 — этот показатель называется Churn MRR.

Чтобы компания продолжала расти, потерянные деньги (Churn MRR) надо покрывать за счет поступлений от новых платящих клиентов (New MRR) и за счет перевода старых клиентов на более дорогие тарифные планы (Expansion MRR). Подробнее про MRR можно прочитать в статье про динамику месячной выручки SaaS бизнеса.

Таким образом, получается, что

MRR (month N+1) = MRR (month N) — Churn MRR + New MRR + Expansion MRR

Или

Net New MRR = MRR (month N+1) — MRR (month N) — изменение ежемесячной регулярной выручки за месяц

Net New MRR = New MRR + Expansion MRR — Churn MRR

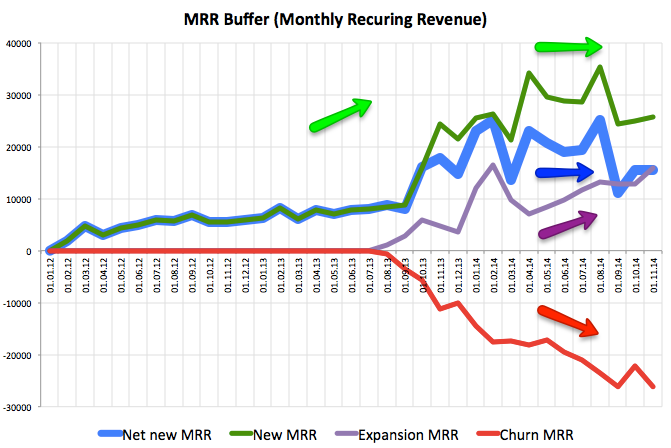

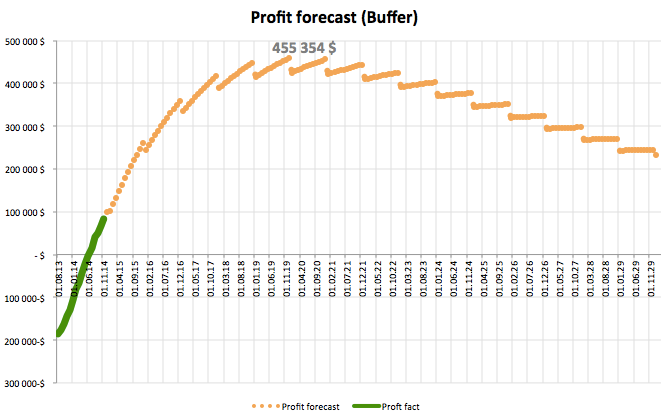

Давайте посмотрим на растущий доход компании в этом разрезе и разберемся с основными драйверами и ограничителями роста (полные данные есть только с 01.08.13).

Net New MRR (прирост MRR от месяца к месяцу) в 2014 году перестал расти и стабилизировался на уровне $15 000–$20 000 (то есть ежемесячная регулярная выручка Buffer растет на $15-20 тысяч). В чем причины? Churn MRR (деньги, которые компания теряет из-за уходящих клиентов) стремительно растет, а приток новых клиентов остается на прежнем уровне. Рост выручки компании сейчас обеспечивается в основном за счет перевода существующих клиентов на более дорогие тарифные планы, так как доходы от новых клиентов лишь покрывают потери от ухода старых. Вот мы нашли и проблему номер 3.

Проблема компании Buffer №3:

Churn Rate у продукта Buffer настолько высок, что уже при текущих оборотах (а оборот не так уж и велик — лишь $0,4 миллиона MRR) потери денег от имеющихся клиентов съедают весь доход от новых привлеченных клиентов.

Будущая прибыль

Мы рассмотрели ключевые аспекты бизнеса Buffer и теперь нам необходимо оценить, какую прибыль компания заработает в будущем. Для этого у нас уже есть все необходимые цифры, кроме уровня затрат компании. Но и его мы можем узнать.

В одном из постов в блоге основатели компании поделились информацией, что в июне 2014 года они стали прибыльными. Будем считать, что в июне 2014 года прибыль была равна $0. Это означает в этом месяце затраты были равны выручке (прибыль = выручка — затраты), то есть составили примерно $300 тысяч (из них $200 тысяч — зарплаты).

Прогноз прибыли будем строить на 15 лет вперед. В основу прогноза положены следующие предположения:

- Затраты компании растут на 5% в год;

- Приток новых клиентов остается на текущем уровне;

- Уровень допродаж (Expansion MRR) останется на текущем уровне относительно MRR;

- Revenue Churn останется на текущем уровне — 6,3%;

- Ставка дисконтирования составляет 5%.

В итоге получается, что за следующие 15 лет компания заработает $64 миллиона, что как будто бы оправдывает их оценку в $60 миллионов. Но мы не учитываем следующие риски:

- За 15 лет индустрия, скорее всего, кардинально изменится, и продукт компании может стать либо невостребованным, либо может проиграть конкурентам.

- Предположение, что блог компании сможет генерить стабильный поток клиентов на протяжении следующих 15 лет, слишком оптимистично. Плюс возможное появление конкурентов усложнит процесс привлечения/удержания клиентов.

- Revenue Churn в 6,3% — это наилучший показатель компании за все время существования. Если брать среднее значение за 2014 год (7%), то будущая прибыль компании будет менее $25 миллионов.

- Рост расходов лишь на 5% в год, а также сохранение уровня Expansion MRR на текущем уровня опять же очень оптимистичные предположения.

Что надо сделать компании Buffer, что продолжить расти?

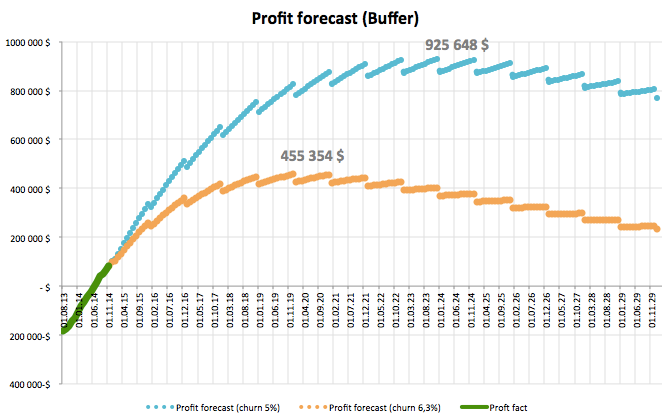

В статье про Churn Rate и динамику MRR SaaS бизнеса я уже отмечал, что потенциал роста SaaS бизнеса определяется именно показателем Churn Rate. Давайте посмотрим на тот же самый прогноз, в случае, если Revenue Churn снизится до уровня 5% (сейчас он составляет 6,3%).

При таких показателях компания заработает $140 миллионов за следующие 15 лет. При этом рост прекратится лишь в 2022 году, а не в 2018, как в случае при Revenue Churn в 6,3%.

В заключение

В начале статьи я решил примерить роль инвестора и принять решение, стал бы я инвестировать в Buffer или нет.

При текущих показателях компании мой ответ — нет. Не очень высокий LTV, как следствие отсутствующие платные каналы привлечения клиентов, продуктовые риски, отсутствие положительной динамики ключевых показателей, в том числе Churn Rate. В итоге оценка в $60 миллионов оправдана лишь при очень оптимистичном сценарии развития событий.

Но, как я уже говорил, компания Buffer без особых проблем привлекла деньги. Ошиблись ли инвесторы компании или нет, решать вам, а все необходимые данные у вас теперь есть.