GoPractice поговорил с , который в роли Product Owner запускал и развивал Revolut Trading в период с 2018 по 2020 год.

Дима рассказал нам об особенностях создания и развития продукта в регулируемой области: почему важно привлекать к разработке продукта людей с уверенными отраслевыми знаниями, зачем и как нужно сочетать консервативный подход со стремлением изобрести что-то новое, как регулирование влияет на работу продакт-менеджера. В беседе Дима поделился ошибками, которые были допущены на разных уровнях — техническом, юридическом, продуктовом — и выводами, которые помогут вам этих ошибок избежать.

Для удобства читателя мы построили этот материал в формате вопросов и ответов, а еще разбили его на две главы и небольшое заключение.

Из первой главы вы получите общее представление об инвестиционном продукте Revolut — в чем его ценность, как он запускался, чего добился на рынке. Вторая глава расскажет о специфике работы в регулируемой сфере. В финале — о том, какие рекомендации Дима дал бы самому себе, если бы начинал делать проект с нуля.

Глава 1. Revolut Trading: идея, ценность, запуск

GP: Расскажи, чего получилось добиться с Revolut Trading. Это успешный продукт?

Мы запустились в августе 2019 года и за первые полгода достигли аудитории 500 тысяч пользователей, опередив прямых конкурентов. Например, сервис Freetrade запустился на несколько месяцев раньше нас, но к началу 2020 года их аудитория составляла около 300 тысяч. Trading 212, которому на тот момент было более трех лет, пользовались порядка 400 тысяч человек.

Сейчас аудитория Revolut Trading составляет более 1 миллиона пользователей. Правда, и конкуренты не уступают. Тот же Trading 212 сейчас располагает аудиторией в почти 1,5 миллиона пользователей.

GP: Как появилась идея разработать инвестиционный продукт в рамках Revolut?

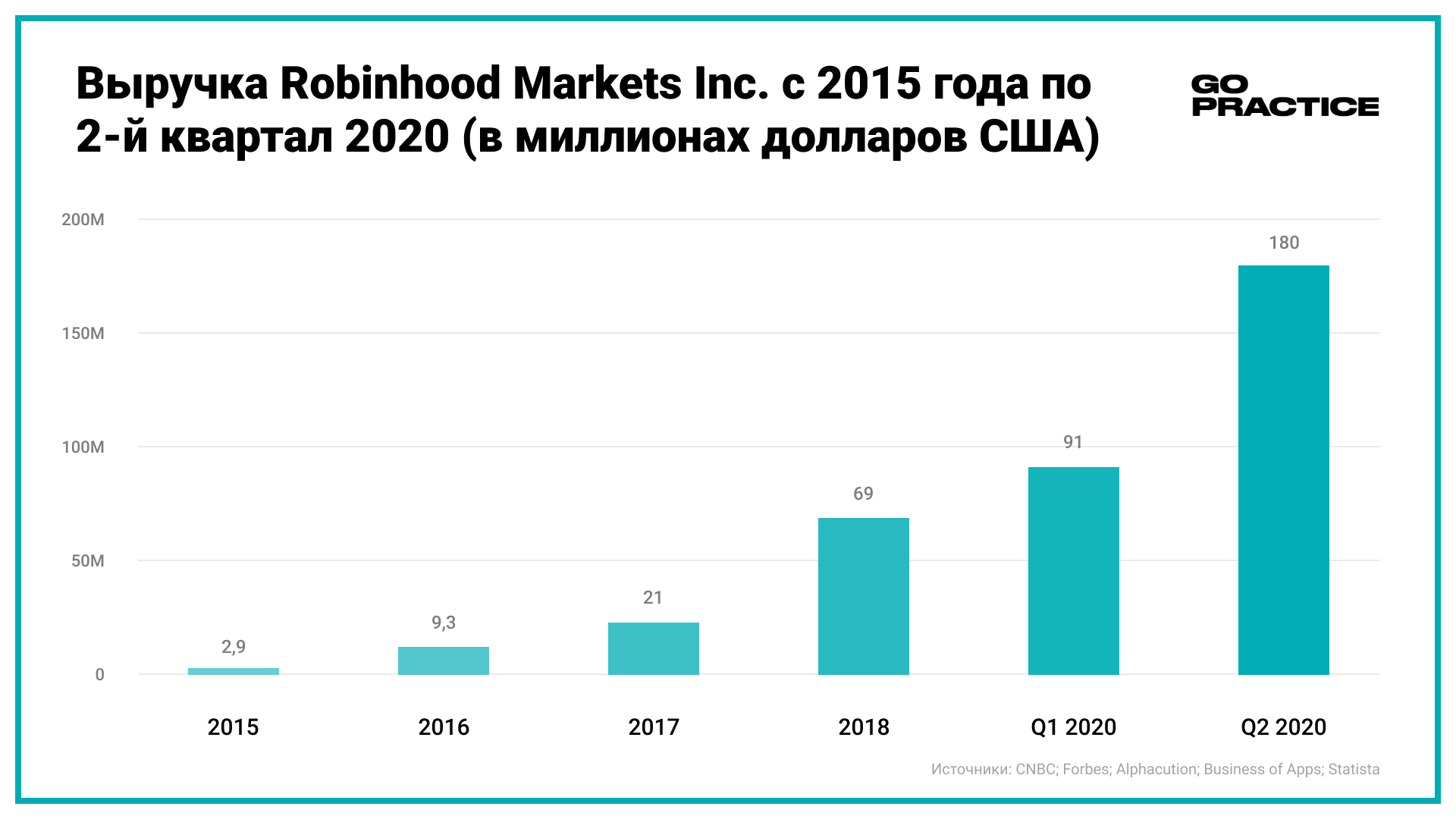

Сама идея была вдохновлена Robinhood — они сделали приложение, которое позволило американским пользователям очень легко и бесплатно торговать акциями. Компания была основана в 2013 году и запустила приложение в 2015. К 2018 году Robinhood аудитории 4 миллиона пользователей и оценивался в $5,6 миллиардов. По оценкам экспертов, сегодня Robinhood может стоить от до .

Идея предоставить подобный сервис для пользователей Revolut (к началу 2021 года — крупнейший digital-банк Европы, в $5,5 миллиардов, с аудиторией 15 миллионов пользователей) появилась у его основателя Николая Сторонского, а для ее реализации пригласили меня.

До Revolut я работал Technical Product Manager в отделе мобильных приложений «Тинькофф Банка». Опыта разработки инвестиционных сервисов у меня не было, но, в качестве пользователя подобного продукта, я уже инвестировал через покупку акций. Во время собеседований в Revolut пошутили, что раз я из физтеха, то разберусь. Дальше как раз и расскажу о том, как разбирался.

Суть идеи продукта Revolut сводилась к тому, чтобы сделать инструмент для покупки и продажи акций, который будет понятен и доступен массовому пользователю в Европе. На тот момент большинство подобных инструментов были сложными и рассчитаны либо на профессиональных инвесторов, либо на тех, кто готов покупать на крупные суммы. К тому же требовалось инвестировать время, чтобы разобраться в инструментах вроде marker order, limit order, stop-loss order и так далее.

Задача Revolut Trading была в том, чтобы создать продукт, который позволит начать инвестировать в акции людям, которые в этом совершенно не разбираются.

GP: У вас был пример успешного Robinhood. Почему нельзя было его просто скопировать?

Robinhood подарил нам много идей о том, как должен выглядеть продукт, с которым сталкивается непрофессиональный инвестор, но это только верхушка айсберга. Сложности начинаются в деталях.

Большая часть инвестиционного продукта — это процессы, скрытые от глаз пользователя, и они специфичны для разных рынков из-за разных законов и регулирования. Например, из-за различий в регуляторных политиках стран, бизнес-модель Robinhood нельзя было реализовать в Великобритании (это попросту незаконно). В том числе и по этой причине сам Robinhood до сих пор не вышел на британский рынок, хотя о таких планах заявлял.

Другая особенность — специфика рынка и клиентов. По нашим подсчетам, в европейских странах только 15-20% жителей были готовы пользоваться инвестиционными сервисами, а в США эта цифра достигла порядка 50% американцев. Это различие тоже нужно было учесть при разработке. Robinhood мог позволить себе просто предоставить интерфейс для покупки и продажи акций. Они могли практически не предоставлять информацию об акциях в приложении, потому что люди понимали, что такое акции и как искать нужную информацию о них в Google или других инструментах. Нам же нужно было работать с аудиторией совершенно другого уровня подготовленности.

В Великобритании достаточно много людей нуждается в базовых, совсем простых продуктах. Необходимость обучать инвестированию здесь существенно выше, чем в США, но не так высока, как, например, в России, где готовы инвестировать порядка 5% жителей. По этой причине «Тинькофф» был вынужден подготовить хорошие информационные блоки, подсказки, всевозможные рекомендации, статьи в «Т—Ж» и прочую полезную обвязку.

GP: Можешь кратко описать состояние рынка и то, какую ценность вы хотели привнести в него своим продуктом?

Главная гипотеза ценности продукта — то, что мы сможем сделать инвестирование в рынок ценных бумаг простым и удобным для непрофессионалов и новичков. Мы хотели популяризировать и демократизировать этот рынок.

На рынке Европы есть много брокеров, которые позволяют покупать и продавать акции, но их решение не подходит для инвесторов-новичков.

Некоторые из них берут с пользователей довольно высокую комиссию за трейды. Например, брокер IG в Великобритании брал 4-5 фунтов за один трейд. Если задача пользователя состояла лишь в том, чтобы купить несколько акций Tesla, такая высокая комиссия становилась препятствием. Другие брокеры требуют от пользователей сразу же внести весьма внушительную сумму.

Мы понимали, что как только предложим freemium-продукт, то есть без комиссии хотя бы на первых трейдах, а также уберем какие-либо требования по минимальной сумме инвестиций — мы сведем к минимуму барьеры для покупки акций и создадим довольно значительную ценность относительно других продуктов на рынке.

Фокус на новичках также требовал упрощения на уровне продукта. На экране монитора профессионального трейдера можно отобразить очень много информации, но на экран смартфона все это попросту не поместится. Поэтому мы должны были научиться доносить сложные вещи простым языком и убирать то, без чего можно обойтись.

Ожидаемый результат — продукт, в котором все строится вокруг кнопок «Купить» и «Продать». Есть карта, счет с деньгами — и эти деньги легко обменять на акции. При этом совершенно необязательно понимать, что происходит под капотом: через какого брокера идет подключение к биржам, откуда доставляется market data, кто custodian и так далее.

GP: А другие подобные продукты уже были? Кто-то готовился к запуску одновременно с вами?

Разумеется, мы были не единственными, кто решил построить в Великобритании инвестиционный сервис для новичков — у нас были прямые конкуренты. Например, Freetrade запустился незадолго до нас. Также мы смотрели на опыт таких компаний как eToro, DEGIRO, Plus500, Trading 212.

Но у нас было существенное преимущество. Нам было значительно проще получить свою аудиторию: мы целились в уже существующих пользователей Revolut. На раннем этапе разработки мы опросили их, выяснили потребности и постарались запустить базовую функциональность как можно быстрее.

GP: Как выглядел момент запуска продукта?

Продукт Trading запускался как часть основного приложения Revolut. И на момент первого релиза Trading был спрятан на самом последнем экране Revolut за вкладкой “More”. Более того, продукт был доступен только пользователям на самой дорогой версии подписки – Metal.

Три или четыре часа ночи. Разработчик включает Trading — и через 30 секунд или минуту первые пользователи начинают регистрироваться в сервисе. На тот момент никаких новостей, баннеров или анонсов нигде размещено не было: они начали появляться только с утра и в течение следующего дня.

Вот так мы 1 августа 2019 года начали работу. И так мы поняли, что продукт кому-то интересен.

GP: Как оценивали успешность и полезность сервиса после запуска?

Внутри Revolut было (и сейчас есть) несколько уровней подписок: от стандартной бесплатной до расширенных платных. Самая дорогая из них называется Metal — на ней мы и запустили Trading. Это решение преследовало следующие цели:

- Дать пользователям подписки Metal больше сервисов и ценности;

- Увеличить конверсию в Metal из других подписок.

Поэтому мы смотрели на приток новых подписчиков Metal. Первая неделя увеличила их число на 40%, что довольно много. Это говорило нам о том, что пользователи готовы платить за этот сервис — и это было метрикой успеха. Позже продукт стал доступен для всех пользователей, но на более простых подписках были введены специальные лимиты.

С точки зрения бизнес-метрик у нас была цель, чтобы 10% от MAU Revolut стали пользователями Trading за ближайший год. Если разложить это по месяцам, то в первый месяц мы ждали 1-2%. После запуска эту цифру мы увидели и были очень рады.

Другим сигналом, что продукт создает ценность было то, что долгосрочный Retention выходил на плато. Спустя три двухнедельных интервала (то есть, порядка 5-6 недель) Retention в транзакции в Revolut Trading выходил на полку в районе 30-35%.

Я считал Retention на основе двухнедельных интервалов, так как это была частота с которой его использовали большинство пользователей. Продукт не был ориентирован на частое использование — на трейдеров, которые постоянно торгуют (такую деятельность в принципе не очень удобно вести с телефона). 80% наших пользователей приходили примерно раз в две недели что-то покупать и продавать.

Все это говорило о том, что люди находят ценность в продукте и продолжают ее регулярно получать. Более того, продукт был востребован у аудитории Revolut и мы создавали бизнес-ценность для общей экосистемы.

GP: Удалось попасть в целевую аудиторию — новичков и непрофессионалов?

Я думаю, что да.

Порядка 40-50% пользователей Revolut Trading на тот момент — это те, кто никогда раньше не инвестировал и свой первый трейд делали у нас.

Мы это поняли по двум признакам. Во-первых, провели опросы: там нужно было указать свой опыт, но, как мы понимаем, пользователи могут говорить неправду. Во-вторых, помог косвенный метод. Обычно те, кто 2-3 года торгуют или достаточно неплохо разбираются в теме инвестиций, приходят с вопросами про аккаунты с налоговыми льготами.

В какой-то момент у нас даже была гипотеза, что без этих аккаунтов (ISA — Individual Saving Accounts) мы рискуем отпугнуть значительную часть пользователей и не добиться успеха. Но оказалось, что среди новичков на эту штуку не такой уж большой спрос.

Нам удалось зацепить аудиторию, которую не смогли привлечь конкуренты. Мы добились этого именно за счет тех ценностей, которые закладывали изначально — сделать продукт максимально простым и доступным для всех, а не только тех, кто уже знает, что такое трейдинг.

GP: А остальные пользователи — это кто?

Часть пользователей приходила из других сервисов, таких как eToro или Freetrade, потому что у нас нет комиссии на первых сделках. Им нужна была конкретная акция — и они выбирали более выгодное предложение.

Другие приходили в Trading потому что уже были пользователями Revolut и выбирали консистентность своих денег — все в одном месте. Довольно удобно, когда разные финансовые сервисы собраны в одном приложении, а не десяти разных. Можно получать зарплату на Revolut, здесь же страховка, детские аккаунты, переводы, удобный вывод средств и так далее.

Revolut повезло, что у него уже была аудитория, которой можно было предложить трейдинг. Если бы пришлось запускать stand-alone приложение, то было бы гораздо сложнее привлекать аудиторию. И это очень сильное преимущество перед тем же Freetrade в Великобритании.

Я акцентирую на Великобритании, потому что британские пользователи составляли примерно треть. Остальные — были из других европейских стран.

Интересно, что Польша, например, точно не самый большой рынок для Revolut, но пользователей Trading оттуда оказалось очень много. Мы начали выяснять почему: оказалось, что в Польше просто нет других адекватных продуктов, которые предлагают трейдинг.

GP: Читателю может показаться, что все прошло гладко и по плану. Так ли это?

Конечно, нет. В процессе создания и запуска продукта мы столкнулись с большим количеством сложностей. Многие из них были так или иначе связаны с регуляторными рисками (их мы обсудим в следующей главе — прим. GoPractice).

Но какие-то из проблем были чисто на нашей стороне.

Мы, например, не смогли нормально заонбордить Николая Сторонского (CEO Revolut — прим. GoPractice), он сильно разозлился. Дело в том, что правила KYC (know your customer) на онбординге в Revolut менялись в предыдущие два-три года, поэтому иногда не хватало какой-то информации — некоторых паспортных данных, например.

В такой ситуации мы были вынуждены сначала дополнительно запрашивать эти данные, грубо говоря, просить перепройти KYC заново. Такая проблема затронула около 10-15% пользователей Revolut.

Это создавало боль, потому что пользователи подписки Metal, а тем более одни из самых первых пользователей банка, разумеется, рассчитывали на определенный уровень сервиса — и когда Trading оказывался им недоступен, оставались недовольны.

Глава 2. Нехватка отраслевых знаний: ошибки в юридической схеме и архитектуре продукта

GP: Для тебя стало неожиданностью, насколько сильно на все процессы повлияло то, что продукт создавался в регулируемой области. Расскажи об этом.

Все так. Мы столкнулись с проблемами из-за этого практически на всех уровнях:

- Юридическом: построили несовершенную схему и потеряли много времени, пытаясь реализовать ее;

- Маркетинговом: были существенно ограничены в рекламных возможностях;

- На уровне монетизации и бизнес-модели: не могли предложить сложные инструменты для торговли акциями, такие как leverage, например;

- Продуктовом: не могли свободно работать над вовлечением и возвращением пользователей;

- Техническом: построили архитектуру, которая не стыковалась с индустриальными стандартами.

Все это стало следствием работы в регулируемой области и нехватки доменной экспертизы, то есть опытных людей, которые уже решали подобные задачи в этой индустрии раньше.

GP: Давай пойдем по порядку. Какие проблемы возникли на уровне юридической схемы и как они повлияли на вашу работу?

Брокерские услуги, то есть покупка и продажа акций — это лицензируемая деятельность. Хранение купленных акций тоже требует лицензии, чтобы можно было выступать в качестве custodian — депозитария. У Revolut ни той, ни другой лицензии не было.

Один из путей для запуска Revolut Trading состоял в том, чтобы получить лицензию самостоятельно. Это трудоемкий процесс, требующий времени, бумажной работы и глубокого понимания, как будет устроен бизнес.

Чтобы не терять время, мы решили воспользоваться альтернативным способом — найти компанию, которая будет арендовать нам лицензию. У такой компании помимо, собственно, лицензии, есть право на надзорную деятельность (regulatory oversight). Проще говоря, они проверяют, что наши процедуры compliance, AML (anti-money laundering) и KYC соответствуют требованиям регулятора, и отвечают за качество проверки своей лицензией. На сленге такие компании называются “umbrella” (потому что они прикрывают, как зонтик).

С такими компаниями работать дороже, но быстрее: с их помощью можно строить все необходимые процессы внутри компании и не нанимать собственного compliance officer.

Но нам было недостаточно заключить контракт с “umbrella” — компанией, которая позволит торговать акциями американских, английских и европейских компаний. Еще нужно было место, где хранить акции — custodian. В том числе это необходимо, чтобы соответствовать требованиям регулятора: по закону именно custodian отвечает за то, чтобы деньги за проданные акции дошли до клиента.

Так мы пришли к схеме с тремя партнерами — Revolut Trading, “umbrella” и custodian. Сразу скажу, что подобный контракт был очень нестандартным решением. Эта конструкция возникла, потому что мы хотели существенно снизить стоимость трейдинга для конечных пользователей, и для этого искали разные неочевидные способы договориться с партнерами — участниками рынка. Но оказалось, что никто кроме нас не был заинтересован в том, чтобы менять свои модели работы. Эту сложную схему в виде трех партнеров согласовывали два-три месяца, обмениваясь визитами юристов в офисы друг друга.

В конце концов нам все же удалось договориться — все участники были заинтересованы в партнерстве. Но за неделю до подписания одна из сторон отказалась подписывать документы, так как их юристы заявили, что такой контракт невозможен с точки зрения закона.

Пришлось искать новых партнеров и перестраивать всю схему заново — это заняло еще несколько месяцев, в течение которых мы не могли работать над Revolut Trading.

GP: То есть вы думали, что сэкономите время, но в итоге потратили еще больше времени на изобретение неочевидного решения, которое в итоге не заработало?

Верно. Но потом мы запустились с другим партнером, который закрывал вопрос и с торговлей акциями, и с их хранением, — американским b2b-брокером DriveWealth. Но он мог работать только с акциями американских компаний, поэтому нам пришлось отказаться от европейских и английских акций. Зато подписание контракта и интеграция прошли довольно быстро.

На момент, когда я уходил из Revolut, эта схема продолжала работать, хотя документы на получение лицензии, насколько знаю, уже были готовы.

GP: А что не так было с этой схемой? Почему все-таки решили готовить документы на лицензию?

Во-первых, позже выяснилось, что для маленькой компании достаточно легко получить лицензию. Достаточно было объяснить регулятору, как именно мы планируем работать — на уровне наработок и proof of concept. Регулятор в таком случае склонен верить, если получил достаточные подтверждения о том, что в результате действий компании не пострадают будущие клиенты.

Во-вторых, лицензия очень сильно развязала бы руки: позволила бы добавить больше функций в сервис, самостоятельно определять risk appetite (уровень риска, который готова принять на себя компания, — в связке с “umbrella” он достаточно консервативный), заниматься рекламой без долгих согласований с владельцем лицензии, продавать ETF, предоставлять ISA — аккаунты с налоговыми льготами.

GP: В команде не было никого, кто мог бы предвидеть эти проблемы?

У нас был один интересный пример. На собеседования мы давали задание придумать юридическую схему для того, чтобы запуститься более эффективно. В результате 20 человек прислали 20 разных решений, хотя у каждого из них было уже по десять лет опыта и, нам казалось, там не так много возможных вариантов.

Разница в их подходах в основном была связана с различным предыдущим опытом — кто-то работал на стороне custodian, кто-то в front office. Но среди них не было человека, который собирал бы полностью подобный setup с нуля. Кроме одного — Андре Мохамеда, который и стал нашим Head of Wealth and Trading. Он нам сразу сказал про наш первый контракт на три компании: «Эта модель не полетит». Но мы на тот момент уже приняли решение по схеме и не стали его слушать. В итоге — пришлось переделывать модель.

Во всяком случае, у всех соискателей была база знаний, они отталкивались от опыта, и с ними можно было дискутировать на эту тему. Как правило, в области регуляторки нет правильных и неправильных ответов, но есть разные решения. В зависимости от гибкости ума и открытости к новому, можно попробовать договориться о том, чтобы найти какое-то неочевидное, но работающее решение.

Для того, чтобы создать продукт нового типа и оказать влияние на индустрию, очень важно найти баланс между консервативным подходом и новыми подходами, которые позволят повлиять на статус-кво. Оглядываясь назад, я могу сказать, что часто мы перегибали в поисках новизны решения даже в тех местах, где этого не надо было делать.

GP: На маркетинг и продвижение продукта отсутствие лицензии тоже повлияло?

Да, у нас вообще не было внешнего маркетинга. Попробую максимально коротко объяснить почему.

Revolut, как Appointed Representative and Tied Agent (что выражает статус по отношению к “umbrella” — обладателю лицензии) был обязан согласовывать любые рекламные материалы. Наш партнер при этом, как правило, стремился во всем отказать или затягивал согласование на один-два месяца. Он также обязывал нас обвесить каждый креатив звездочками и уточнениями о том, что это высокорисковый продукт и вообще, грубо говоря, лучше им не пользоваться.

Такая реклама только отпугивала бы новичков рынка, поэтому на протяжении первого года после запуска у нас не было никакой внешней рекламы вовсе — только информация о запуске продукта в блоге. Ситуативный маркетинг из-за долгих согласований тоже был невозможен.

Поэтому продвигать продукт мы могли только внутри приложения Revolut. Из механизмов продвижения у нас были email- и push-рассылки на базу пользователей Revolut, упоминания в новостях и соцсетях компании. Внутри продукта мы показывали баннер тем пользователям, которым Trading стал доступен.

Если бы у нас не было ограничений на стороне маркетинга, то мы могли бы расти намного более агрессивно, привлекая пользователей в продукт с помощью рекламы. Поэтому, опять же, отсутствие достаточной экспертизы в регуляторной сфере и понимания последствий выбранной юридической схемы оказало сильное влияние на развитие сервиса.

GP: Регуляторные ограничения влияли на вашу работу и на уровне продукта. Можешь привести пример?

Конечно. Но сначала надо дать чуть больше контекста о том, как продуктом пользовались.

По моим подсчетам около 10% новых пользователей покупали помногу и вдолгую — без особой активности. Были такие, кто занимается гэмблингом на постоянной основе: раз в неделю купили, продали, снова купили, снова продали. Их долю сложно оценить, но я для себя высчитал что-то около 20-30%.

Но самая большая когорта — кто заонбордился, попробовал на небольшой сумме и забросил — около 40%. Важно, что это были пользователи, которые уже знают как пользоваться всей функциональностью продукта — покупать, продавать, пополнять счет. Проще говоря, самые обученные пользователи. С этими уснувшими было интереснее всего работать, потому что они хорошо реагировали на разные изменения в продукте.

Мы провели опрос и выяснили, что такое поведение связано с тем, что они приходят, видят список акций — и в целом им интересен продукт, рынок, — но они совершенно не понимают, что им покупать. Несколько компаний, таких как Apple или Tesla им известны, но другие им незнакомы, несмотря на то, что там список из сотни самых популярных компаний.

Самым очевидным решением было бы давать персональные рекомендации пользователям. Но, как вы уже можете предположить, делать этого было нельзя.

GP: Почему нельзя было давать рекомендации?

Из-за ограничений со стороны регулятора — вы не можете давать индивидуальных советов без специальной лицензии. Разрешается давать только объективную информацию — неоспоримые факты.

Поэтому родилась гипотеза о том, что в приложении можно показывать больше информации о торгующихся компаниях, различные новости, графики, индексы — и это позволит людям лучше разобраться в том, какие акции стоит приобрести.

Делают такое более или менее все продукты, но просто копировать их бессмысленно до тех пор, пока сам не поймешь на собственном опыте — зачем это нужно. После того, как мы добавили все эти вещи, когорта спящих начала уменьшаться — и это было подтверждением, что мы сделали правильный выбор.

Еще одним открытием стало то, что самым главным фактором для активности — покупки и продажи — становятся внешние триггеры. Например, громкие новости о компаниях. Вне зависимости от каких-то фичей внутри приложения, как только такая новость случается — поведение пользователей резко меняется, они бегут торговать.

Получается, что для того, чтобы пользователи приходили чаще, нужно давать им как можно больше новостных поводов или наиболее удобным способом отражать то, что происходит на рынке.

GP: Ты упоминал, что бизнес-модель Robinhood в Европе не работала. А на чем вы зарабатывали?

В отличие от того же Robinhood, который ничем кроме трейдинга не занимается (и, соответственно, только на нем и зарабатывает), Revolut предлагает линейку финансовых продуктов, включающую страховки, обмен валюты, криптовалюту. Поэтому мы могли сперва предложить инвестиционный продукт существующим пользователям как дополнительный сервис, а затем уже думать о том, как его монетизировать.

В итоге, зарабатывали мы на двух вещах.

Во-первых, получали некоторую долю от стоимости подписки.

Во-вторых, платные трейды. После того, как бесплатные трейды (их число зависит от подписки) заканчиваются, пользователь начинает платить по 1 фунту за трейд. Заработанный таким образом фунт отбивал нам и этого человека, и еще четверых, которые поторговали бесплатно: P&L тут сходился.

GP: Вы считали P&L для Trading, отдельно от Revolut?

Да, мы считали. И поэтому, кстати, сумели вовремя обнаружить расхождение.

История такая. Вначале мы запустили 300 популярных акций — такие как Tesla, Amazon и другие наиболее востребованные. В какой-то момент мы начали расширять этот список и добавлять еще — до 1000 акций.

Среди них стали попадаться такие, которые стоят достаточно дешево и при этом редко торгуются. По контракту с партнером, мы платили за такие акции существенно большую комиссию, чем за все остальные.

Например, мог быть такой кейс, что человек покупает 100 акций компании Apple — и мы партнеру платим достаточно низкую комиссию. Но если человек покупает какую-то более редкую акцию, которая стоит дешево, то комиссия могла достигать порядка 100 фунтов. Вот здесь P&L начал расходиться.

В итоге мы начали убирать такие акции, которые нам обходятся очень дорого. Это совершенно нормально, так как в мире торгуется более 20 тысяч акций — сложно продавать их все.

Часто компании ограничивают выбор акций по более прозаичным причинам — для каждой из них нужно нарисовать иконку, подтянуть какие-то еще данные, но далеко не все из них действительно нужны. Даже если выложить список из двух тысяч акций, то 80% пользователей все равно будет покупать не более пятнадцати из них.

Звучит примерно как закон Парето, но надо учитывать, что состав этих пятнадцати акций немного меняется со временем. Условно говоря, год назад GameStop никто не покупал, а сейчас — да. Но факт остается фактом: тысячи других акций не добавляют ничего кроме расходов и проблем.

GP: Расскажи, на чем зарабатывает Robinhood, чтобы было понятнее, почему их модель нельзя было скопировать или частично заимствовать.

Сразу скажу, что я не все об этом знаю. Но Robinhood — это полноценный брокер со своим flow покупки и продажи, что позволяет предоставить больше способов торговли. Например, leverage — торговля с плечом — это по сути выдача кредита, с которого можно получить процент заработка. Robinhood зарабатывает в том числе на этом, включив этот вид торговли в свою подписку.

Другой существенный способ их заработка или, как минимум, покрытия расходов возможен только в Америке, в Великобритании это запрещено. В США есть такое явление — PFOF (payment for order flow), когда брокер исполняет заказы не через биржу напрямую, а через так называемого market maker, большого игрока, который обязуется покупать и продавать большие объемы, чтобы поддерживать спрос и предложение.

Допустим, миллион пользователей Robinhood хотят купить по одной акции Apple. Тогда Robinhood обращается к своему market maker, тот условно оптом берет их у биржи по более выгодным условиям, а пользователям отдает с наценкой в доли цента. Вот эта дельта, то есть разница, делится между market maker и Robinhood.

GP: А что пошло не так с технической архитектурой продукта?

У нас в компании не было ни одного разработчика, который до этого писал бы код для трейдинговых продуктов. Наши backend-разработчики на тот момент — это крутые специалисты, при этом без опыта в домене покупки и продажи акций.

На раннем этапе мы согласовали универсальную архитектуру, которая использовалась и в основном продукте Revolut, и в Revolut Trading. Оказалось, это шло в разрез с индустриальными стандартами трейдинга. И в итоге дорого нам обошлось.

В банковском продукте есть такая сущность — транзакция. Когда вы за что-то платите, то ее статус меняется, например, с ‘pending’ на ‘completed’. Было принято решение, что архитектуру, основанную на логике изменения статуса транзакции, надо применить к Trading. У нас должна была получиться одна сущность со сходной системой статусов — ‘placed’, ‘pending’, ‘completed’. Но в реальной индустрии трейдинга применяется не одна сущность, а две разные — Order и Trade.

Например, пользователь размещает Order на покупку 10 акций Apple. Этот заказ может исполниться в одном Trade, в нескольких или не исполниться вообще. При исполнении Order появляются как минимум две сущности — Order со статусом ‘filled’ (или ‘partly filled’) и Trade.

В итоге из-за архитектуры, которая не понимала, в чем разница между Order и Trade, у нас возникли проблемы. Во-первых, мы не могли легко и просто формировать отчеты о действиях пользователей необходимые регулятору. В классической схеме можно было бы просто отправить кусок таблицы. Во-вторых, мы не могли нормально обрабатывать случаи частичного исполнения Order или случаи, когда Order исполнялся в двух Trade.

Чтобы исправлять эти проблемы, нам приходилось создавать костыли. Например, необходимость создавать таблицы для отчетности перед регулятором можно было продумать заранее, сделать принятое на рынке решение и сэкономить две-три недели разработки.

GP: Сколько времени вы на этом потеряли?

Ошибок и недочетов набралось на первые 6-9 месяцев: в течение этого срока приходилось все чинить и переписывать. И проблемы со транзакциями и трейдами были не единственными. Например, мы оказались неустойчивы к большим нагрузкам на начале торгов.

Подобные нагрузки могут происходить по утрам, когда люди читают новости, в обед по Лондону — когда открывается американский рынок. В такие моменты хайп растет, уже в первые пять секунд люди стремятся купить или продать как можно больше акций.

Когда пользователь нажимает кнопку «Купить», то ожидает, что купит прямо здесь и сейчас по той цене, которую видит на экране (хотя сервис и не обязуется этого гарантировать). Особенно это важно при продаже. Например, акции начинают терять в цене — и пользователь стремится как можно быстрее их продать. Скорее всего, много пользователей одновременно. Если заказы перестают исполняться, потому что мы не предусмотрели пиковую нагрузку и в системе происходит задержка, то в конечном счете страшно недовольны все.

Иными словами, если интерфейс чуть-чуть кривой, но работает стабильно и хорошо — это лучше, чем идеальный интерфейс, который зависает на бэкенде или доставляет еще какие-то неприятности. Реальная работа с пользователем происходит не в интерфейсе взаимодействия, а именно там — под капотом.

Надежность — это очень важный фактор в трейдинге, который сильно влияет на ключевые метрики. Если заказы падают и не исполняются, то люди попробуют один-два раза и скорее всего уйдут из продукта. Ненадежность убивает многие продукты, но здесь это особенно важно.

Заключение. Если бы делал с нуля

GP: У вас получилось построить успешный продукт, который является лидером в своем сегменте рынка. Но при этом было довольно много вещей, которые пошли не по плану. Как бы ты построил работу, если бы начинал делать подобный продукт с нуля?

Я бы сказал, что главное — я бы инвестировал время в то, чтобы разобраться в отрасли и получить знания, которые для нее специфичны.

Это можно делать на нескольких уровнях:

- Привлечь людей с опытом в этой сфере — со знанием домена и регуляторки;

- Разобраться самостоятельно насколько это возможно;

- Построить процессы с учетом этих знаний сбалансированно: стремиться к новому, но не переизобретать то, что в этом не нуждается.

GP: Давай суммируем. Почему так важно привлечь людей с доменной экспертизой?

На старте я ожидал, что Trading — это еще один продукт, где можно будет верхнеуровнево разобраться и дальше заниматься только продуктовой частью. Оказалось, что это не так. Может мы бы и не запустились даже, если бы в какой-то момент к нам не присоединился Андре Мохамед — человек с сильной экспертизой в сфере.

Во время работы над таким продуктом невозможно уйти от регуляторки. Нельзя просто придумать и запустить фичу ни с кем не посоветовавшись — в таком случае может прийти регулятор и сильно оштрафовать. Чтобы этого не произошло, нужно в деталях понимать как устроена работа уже существующих брокеров. Не стоило придумывать что-то свое поверх общепринятых стандартов индустрии, если это не создавало никакой добавочной ценности.

Оказалось, что очень важно не только привлечь талантливых разработчиков, но и найти специалистов с доменной экспертизой, которые помогут избежать всех перечисленных ошибок.

При этом очень важно соблюдать баланс между «старожилами» индустрии и теми, кто хочет поменять рынок. При перекосе этого баланса можно получить либо слишком консервативный продукт, в котором нет ничего принципиально нового, либо слишком много изобретательства на самых разных уровнях. Последнее приводит к схемам, которые могут и не заработать на каком-то из уровней — техническом, продуктовом, или юридическом.

И, конечно, важно во всем разобраться самому — насколько это возможно.

GP: А как разобраться самому? Где искать необходимые знания?

На уровне продуктовой работы полезно начинать строить продукт с самых рисковых частей — это даст много ценных знаний.

Например, еще до Trading мы готовили MVP другого продукта — и вели работу в хронологическом порядке: начиная с онбординга, который дизайнер нарисовал первым. Такой подход оказался неэффективным, так как мы потратили много времени и сил прежде, чем добрались до ключевой функциональности, без которой продукт в принципе не имеет смысла. Потом пришлось многое менять.

Если бы мы проработали эту самую важную часть в самом начале, то столкнулись бы с острыми проблемами гораздо раньше и приняли бы более удачные решения. Разобравшись с основными рисками, мы бы перешли к созданию вспомогательных конструкций, которые ведут человека к ключевой ценности.

В работе над Revolut Trading мы учли этот опыт и начали собирать продукт вокруг самых важных действий — покупке и продаже акций. Вначале мы просто реализовали возможность купить и продать одну конкретную акцию. Это позволило нам прогнать всю цепочку сопряженных действий: от того, как поставлять деньги партнеру до совсем уже тонких юридических деталей.

GP: Как быть с отраслевыми знаниями?

При создании продукта в сложной регулируемой области знания о том, как устроен рынок и отрасль, пожалуй, даже важнее, чем чистые продуктовые знания.

Если бы мне пришлось сейчас начинать с нуля, я бы прошел 3-4 курса по тому, как устроен трейдинг под капотом. Таких достаточно много: например, для тех, кто хочет пойти работать к брокеру и для этого должен получить сертификат или определенную лицензию.

Я же подобную информацию пытался получить от людей из других крупных компаний, читал статьи в интернете. Этого было недостаточно. Знания, полученные от третьих лиц — это все догадки, домыслы. Они не системны и не очень помогают в работе. Пример с двадцатью разными решениями от людей с экспертизой, который я приводил выше, в некоторой степени иллюстрирует эту проблему.

Когда к нам пришел Андре Мохамед, он сказал: «Все просто. Открываешь самые базовые курсы, проходишь их, и ты уже знаешь больше, чем 90% людей в компании». Сейчас бы я точно меньше тратил времени на разговоры и больше на обучение, чтобы получить знания, на которые можно что-то системно нанизывать.

Это как в шутке про слона, когда все трогают разные его части, и в итоге по-разному описывают — невозможно составить полноценную картину.

***

Вы прочитали материал, подготовленный GoPractice и , Product Owner в Revolut Trading с 2018 по 2020 год.

Если вы хотите глубже разобраться в том, как создаются, развиваются и масштабируются продукты, пройдите обучение в симуляторах GoPractice.

→ «Симулятор управления продуктом на основе данных» поможет научиться принимать решения с помощью данных и исследований при создании продукта (путь от 0 к 1).

→ «Симулятор управления ростом продукта» поможет найти пути управляемого роста и масштабирования продукта. Вы построите модель роста и составите стратегию развития продукта (путь от 1 к N).

→ «Симулятор SQL для продуктовой аналитики» поможет освоить SQL и применять его для решения продуктовых и маркетинговых задач.

→ «Симулятор управления ML/AI-проектами» научит применять технологии машинного обучения с пользой для бизнеса.

Не знаете с чего начать? Пройдите бесплатный тест для оценки навыков управления продуктом. Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

Еще больше ценных материалов и инсайтов — в телеграм-канале .