Все чаще можно услышать мнение, что эпоха мобильных приложений подошла к концу.

Аргументы такой позиции: ожесточенная конкуренция, существенная комиссия мобильных сторов, постоянно растущая стоимость привлечения, замедление роста числа пользователей смартфонов.

С другой стороны, мобильные приложения — это огромный рынок с оборотом более $100 миллиардов в год. Рынок, где регулярно появляются успешные продукты, некоторые из которых достигают выручки в десятки или сотни миллионов долларов за считанные месяцы.

Мы решили выяснить, какая из этих точек зрения ближе к правде.

Для этого мы провели исследование и с помощью данных ответили на вопрос:

💡 Правда ли, что на текущем рынке намного сложнее добиться успеха, чем, например, пять лет назад?

Методология

Как мы оценивали состояние рынка мобильных приложений с помощью данных

Для ответа на вопрос о вероятности успеха нового продукта на рынке мобильных приложений мы использовали данные AppMagic:

- Взяли все приложения, которые были запущены в App Store с 2016 по 2023 год.

- Для каждого приложения получили данные с оценками дохода и скачиваний из AppMagic.

- Подсчитали долю приложений, запущенных в каждый из месяцев, которые смогли пробить рубеж в $100 000 суммарной выручки от внутренних покупок за первый год с момента запуска (о причинах выбора такого критерия дальше).

- Проанализировали, как менялся этот показатель в динамике, что на него влияло и как именно.

AppMagic — это аналитическая платформа, предоставляющая данные о загрузках, доходах и популярности мобильных приложений и игр для помощи в анализе рынка и конкурентных стратегий.

В AppMagic в качестве выручки указываются значения после вычета комиссии App Store, но без учета налогов.

Критерий успеха приложений: суммарная выручка в $100K от внутренних покупок за первые 12 месяцев с запуска

Если вы хотите сразу узнать результаты исследования, то переходите к разделу Ключевые выводы. При этом мы рекомендуем хотя бы кратко ознакомиться с особенностями методологией, чтобы лучше понимать, как использовать эти данные.

В качестве критерия «успеха» мобильного приложения мы взяли следующий: суммарная выручка от внутренних покупок превышает $100 000 за первые 12 месяцев с момента запуска.

Почему выбран рубеж выручки в $100K?

- Это достаточно значимый и трудно достижимый рубеж для мобильного приложения. Из всех приложений, которые появились в App Store с 2016 года, лишь 0.95% заработали суммарно больше $100K (без учета того, сколько времени им на это потребовалось).

- В сегменте игр доля «успешных» приложений выше — 2.78%. В сегменте неигровых приложений доля «успешных» меньше — 0.57%.

Почему мы добавили ограничение в 12 месяцев для достижения выручки в $100K?

- В рамках исследования мы оцениваем вероятность успеха нового приложения (состояние рынка) в разные периоды времени.

- Отсечка в 12 месяцев дает нам возможность сравнить между собой приложения 2016 года и первой половины 2023 года.

- И для тех, и для других мы будем использовать выручку за первые 12 месяцев с момента запуска для оценки сложности достижения целевых показателей.

Насколько критерий достижения суммарной выручки $100K за 12 месяцев с момента запуска отражает вероятность успеха новых приложений и состояние рынка?

- Показатель $100K за 12 месяцев сильно скоррелирован с долгосрочным успехом приложений. Успешные приложения с высокой вероятностью достигали этих показателей. Неуспешные — нет.

- Если же рассуждать более глобально, то доля из всех новых приложений, которые достигли этого показателя, характеризует вероятность успеха команды, которая решила запустить мобильное приложение.

Ряд оговорок мы обсудим дальше.

Особенности методологии

Перед обсуждением выводов важно проговорить особенности методологии. Они накладывают ряд ограничений на то, как можно интерпретировать данные.

В исследовании используются оценки выручки и скачиваний

Для исследования мы использовали данные из AppMagic. AppMagic не обладает фактическими данными о скачиваниях и доходах приложений, а оценивает их на основе позиций приложений в топ-чартах сторов.

По данным AppMagic, оценки для большинства приложений находятся . Несмотря на это, важно держать в уме, что это все же оценки.

Также важно учитывать, что выручка в данных AppMagic представлена уже после вычета комиссий стора, но без учета разных специфичных странам налогов.

Критерий успешности приложений основан на выручке, а не прибыли

Для оценки состояния рынка в исследовании используется «доля новых приложений, которые заработали больше $100K выручки от внутренних покупок за первый год с момента запуска».

Достижение критерия по выручке в меньшей степени отражает состояние рынка, чем достижение критериев по прибыли.

Уровень прибыльности мобильных приложений за прошлые годы существенно снизился. Среди причин и увеличившаяся конкуренция, и рост стоимости привлечения пользователей, и увеличивающиеся расходы на команду, и дополнительные регуляции, и другие факторы.

Мы не учитываем инфляцию

За период с 2016 по 2023 год американский доллар обесценился на ~30%.

Для простоты восприятия в рамках данного исследования мы эту переменную оставим за скобками.

Несмотря на это, стоит держать в уме, что достижение $100K в 2016 году будет синонимично достижению отметки в ~$130K в 2023 году.

Учитывается только выручка, которая идет через App Store

Мобильные приложения могут зарабатывать разными способами:

- С помощью in-app/подписок в приложении;

- С помощью рекламы;

- Через продажу товаров физического мира;

- С помощью сбора оплат на веб-версии продукта;

- И многими другими способами.

Но в рамках этого исследования нам доступны только данные про доходы с in-app/подписок, которые идут через App Store.

В этом контексте важно понимать, что доля «успешных» приложений в рамках нашего определения по факту занижена. Есть продукты, которые зарабатывают на рекламе, на комиссии с продажи товаров и другими способами.

Мы предполагаем, что распределение доходов приложений по разным способам монетизации было относительно стабильным на протяжении большей части исследуемого периода. Как следствие, эта особенность методологии не должна очень сильно влиять на основные выводы.

В исследовании нет данных из Google Play

Дело в том, что для Google Play получить похожий датасет для анализа невозможно: недостаточно данных.

Рост популярности веб-воронок и монетизации приложений через веб-версии

В 2021–22 годах широкое распространение начал получать подход, когда разработчики мобильных приложений закупают рекламу на веб-версию своих продуктов.

В веб-версии пользователи проходят онбординг и покупают подписку на премиум-версию продукта. Лишь после этого они скачивают мобильное приложение.

Разработчикам это позволяет решить проблемы с атрибуцией трафика, которые возникли после изменения правил использования IDFA в iOS 14.5, а также избежать комиссий App Store. Как следствие, существенная доля выручки таких приложений идет мимо стора и в рамках исследования нам не видна.

Веб-воронки особенно популярны в категориях Health & Fitness, Education и ряде других. Подробнее про веб-воронки можно прочитать в нашем материале.

Ключевые выводы исследования

Здесь и далее под «успешным» приложением мы будем иметь ввиду приложение, которое достигло выручки в $100K от внутренних покупок за первые 12 месяцев с момента запуска.

Мы будем умышленно писать «успешное» в кавычках, так как это определение не покрывает целиком все множество успешных приложений. Как мы говорили выше, мобильные продукты могут зарабатывать на рекламе, на комиссии с продажи физических товаров, они также могут достигать результатов за больший период, чем 12 месяцев.

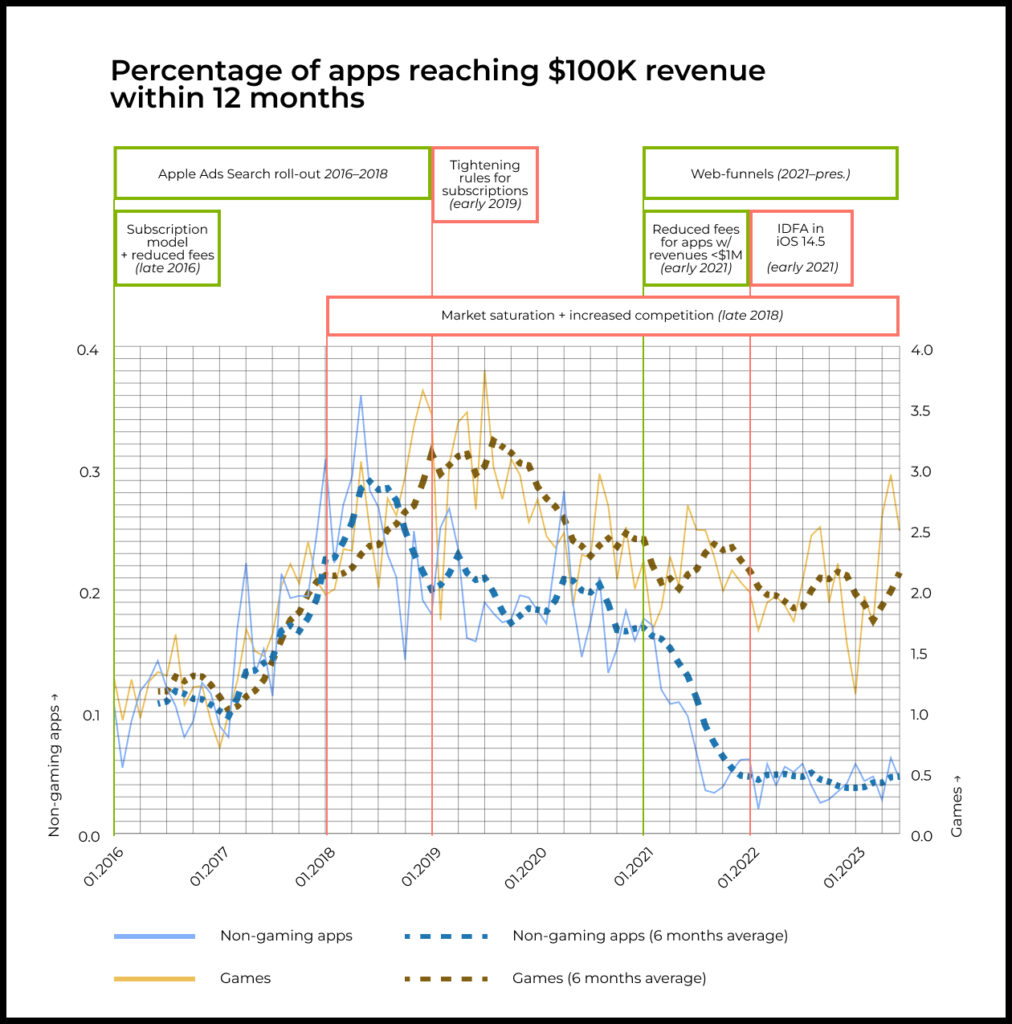

- Вероятность «успеха» нового мобильного приложения достигла пиковых значений в 2018 году. Тогда 0.6–0.7% от всех новых приложений, загруженных в App Store, достигали суммарной выручки в $100K от внутренних покупок за 12 месяцев с запуска.

- С 2019 года доля «успешных» новых приложений начала снижаться. В 2021 году темпы снижения ускорились из-за выхода iOS 14.5 с новой логикой работы IDFA. К 2022 году доля успешных приложений вышла на уровень 0.4% и стабилизировалась.

- Мы можем предположить, что доля «успешных» приложений на самом деле выше, чем 0.4%. Все дело в росте популярности веб-воронок, которые позволяют проводить значимую долю выручки. Но оценить масштаб влияния этого фактора невозможно.

- Спад есть как в игровых, так и неигровых приложениях. При этом в сегменте игр спад менее существенный. Скорее всего, это связано с большей динамичностью игрового сегмента (большинство игр имеют ограниченный lifetime), а также невозможностью использовать веб-воронки в игровом сегменте.

- Ключевые факторы, которые влияли на долю «успешных» мобильных приложений:

- ➕ Раскатка подписочной модели и снижение комиссии App Store (конец 2016 года).

- ➕ Постепенная раскатка Apple Search Ads по странам (с 2016 по 2018 год).

- ➖ Насыщение мобильного рынка и рост конкуренции (конец 2018 года).

- ➖ Ужесточение правил использования подписок в iOS 13 (начало 2019 года).

- ➕ Снижение комиссии для приложений с доходом менее $1 миллиона (начало 2021 года).

- ➖ Новая логика работы IDFA в iOS 14.5 (начало 2021 года).

- ➕ Рост популярности веб-воронок* (с 2021 года).

* В реальности влияние позитивное, но поскольку ни у кого нет агрегированных данных о выручке через этот канал, на графиках оно не находит отражения.

Оглавление основной части исследования

- Количество новых приложений в App Store

- Как менялась доля «успешных» мобильных приложений

- Причины изменений доли «успешных» приложений

- Как динамика доли «успешных» приложений отличается в сегменте игровых и неигровых приложений

- Анализ на уровне подкатегорий в сегменте неигровых приложений

- Анализ на уровне подкатегорий в сегменте игровых приложений

Основная часть

Количество новых приложений в App Store

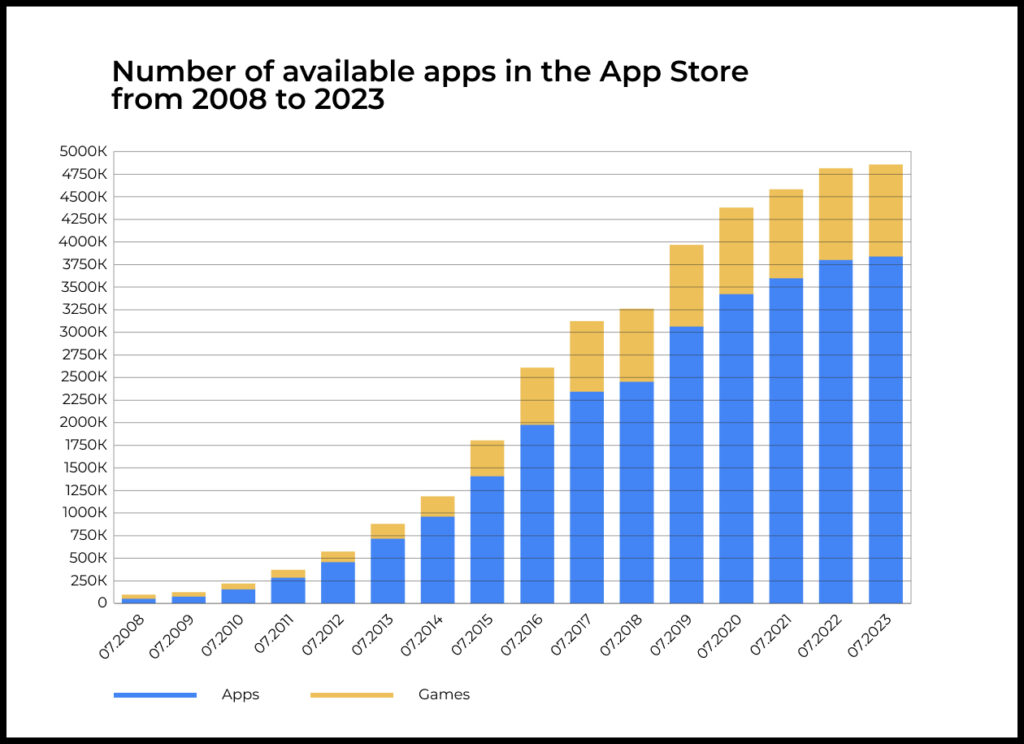

Количество новых приложений, публикуемых в App Store, стабильно росло с 2009 по 2017 год.

После достижения пиковых значений в 2017 году количество новых приложений немного снизилось и стабилизировалось в интервале от 30 до 40 тысяч новых приложений в месяц.

Таким образом, в последние 8 лет в App Store каждый день публиковалось около 1000 новых приложений.

При этом менее 1% из них достигали отметки в $100K выручки от внутренних покупок (без ограничений на срок для достижения этого показателя).

Данные до 2016 года на основе данных (via ). После 2016 года — данные AppMagic с кросс-валидацией с публичными данными от App Store ().

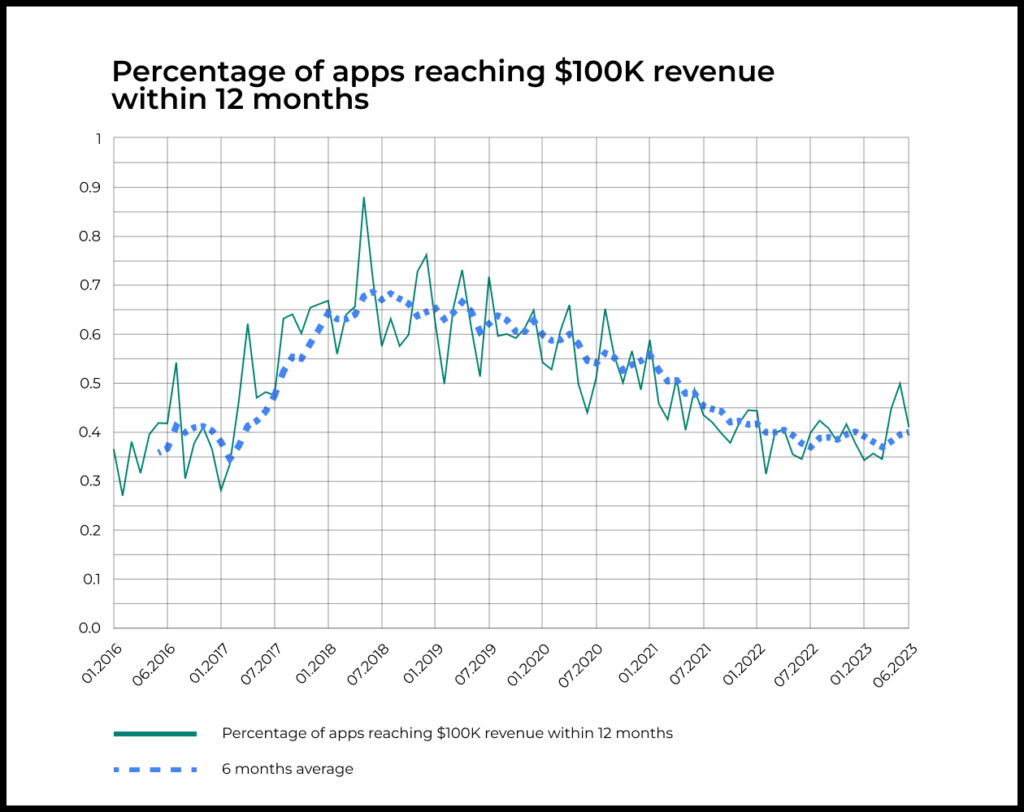

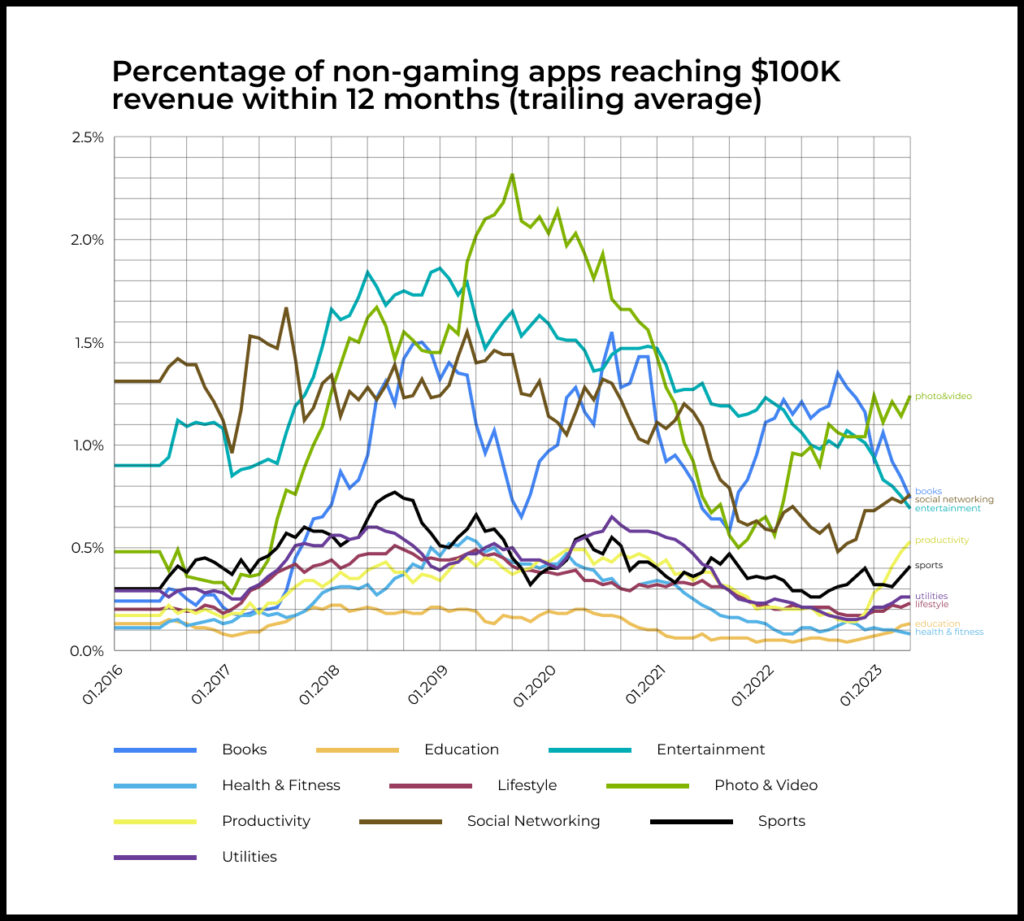

Как менялась доля «успешных» мобильных приложений

Напоминаем, что «успешным» мы называем приложение, которое достигло суммарной выручки в $100K за первые 12 месяцев после запуска.

Доля успешных приложений достигла пикового значения в 2018 году. В этот период 0,6–0,7% от всех новых приложений, загруженных в App Store, пробивали рубеж суммарной выручки в $100K от внутренних покупок за 12 месяцев с запуска.

После 2018 года доля «успешных» приложений начала снижаться. Сначала постепенно, затем в начале 2021 года тренд на ухудшение стал ускоряться.

В итоге доля «успешных» приложений достигла уровня 0.4% и с 2022 года стабилизировалась.

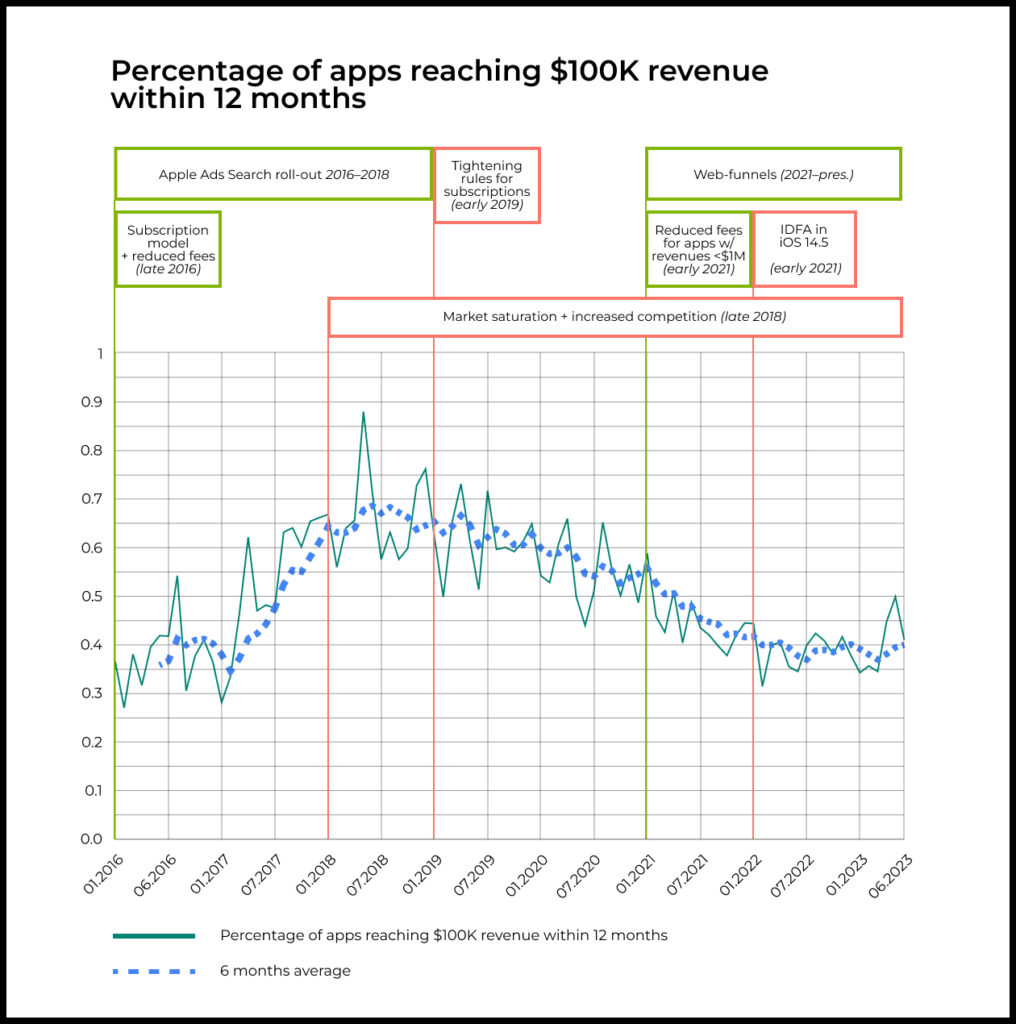

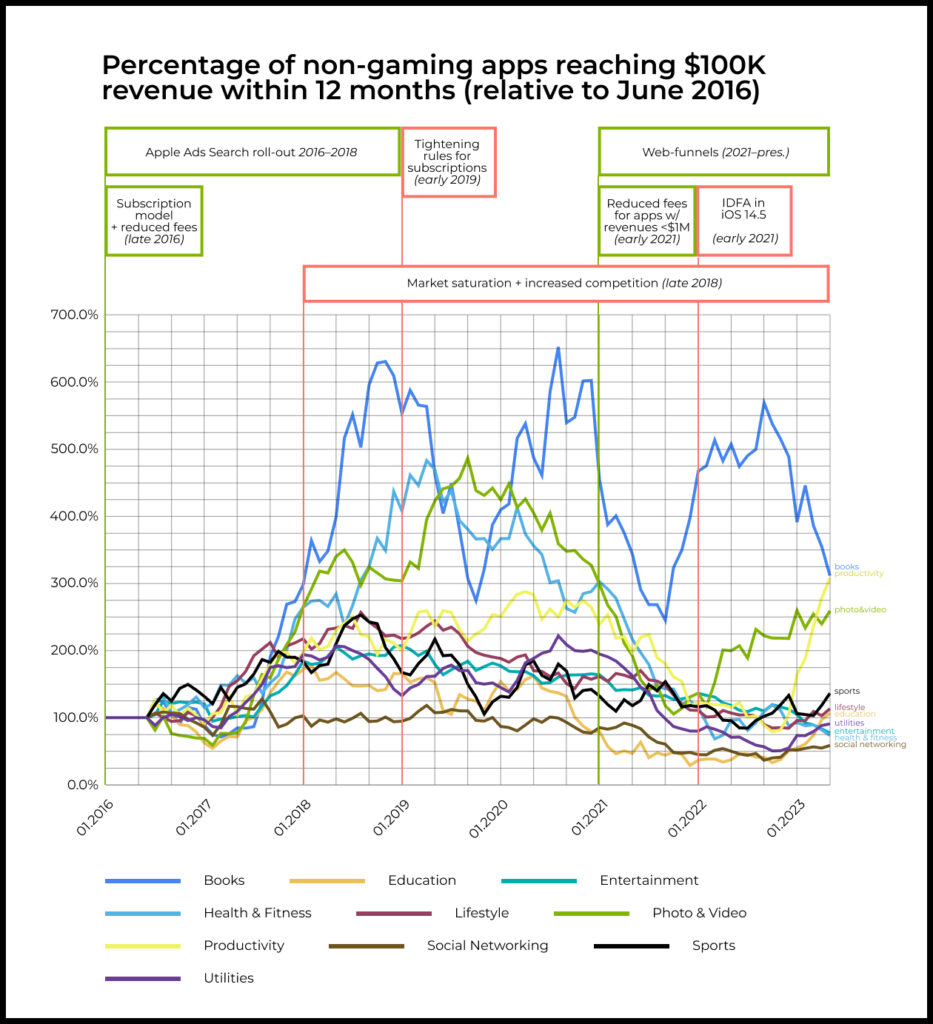

Причины изменений доли «успешных» приложений

Среди основных факторов, которые могли повлиять на наблюдаемую динамику доли успешных приложений:

- ➕ Раскатка подписочной модели и снижение комиссии App Store (конец 2016 года).

- ➕ Постепенная раскатка Apple Search Ads по странам (с 2016 по 2018 год).

- ➖ Насыщение мобильного рынка и рост конкуренции (конец 2018 года).

- ➖ Ужесточение правил использования подписок в iOS 13 (начало 2019 года).

- ➕ Снижение комиссии для приложений с доходом менее $1 миллиона (начало 2021 года).

- ➖ Новая логика работы IDFA в iOS 14.5 (начало 2021 года).

- ➕ Рост популярности веб-воронок (с 2021 года).

Специфика ретроспективного исследования не позволяет нам с полной уверенностью утверждать, что именно приведенные факторы привели к наблюдаемой динамике доли успешных приложений. При этом мы достаточно детально и подробно проанализировали основные изменения и события в индустрии, чтобы с высокой уверенностью утверждать, что эти факторы сыграли важную роль.

Раскатка подписочной модели (конец 2016 года)

В сентябре 2016 года Apple разрешила использовать подписки для всех категорий приложений. До этого подписки были доступны только для новостных приложений и облачных сервисов.

Подписочная модель стала распространяться повсеместно. В ряде категорий (Photo & Video, Productivity, Health & Fitness) она радикально поменяла эффективность монетизации. В других категориях эффект тоже был существенным.

Рост эффективности монетизации приложений резко увеличил возможности издателей по привлечению пользователей из платных каналов роста. Это, в свою очередь, существенно повысило шансы приложений на успех.

Снижение комиссии App Store (конец 2016 года)

Одновременно с раскаткой подписочной модели, Apple изменила и модель распределения доходов: разработчики стали получать 85% дохода после года подписки (до этого они получали 70%).

Это еще больше стимулировало рост популярности подписочной модели монетизации в App Store и стало одним из драйверов роста доли успешных приложений в период с конца 2016 до начала 2018 года.

Постепенная раскатка Apple Search Ads по странам (с 2016 по 2018 год)

В 2016 году рекламная система Apple Search Ads стала доступна в США, в 2017 году в Великобритании, Австралии и Новой Зеландии, а в 2018 году в остальной Европе и Азии.

Это не ключевой фактор, но появление нового канала роста дало толчок и окно возможностей для ряда новых продуктов.

Насыщение мобильного рынка и рост конкуренции (конец 2018 года)

- В начале 2010-х годов в сегменте мобильных приложений все еще было огромное количество свободных ниш и возможностей. К 2018 году многие из них уже были заняты.

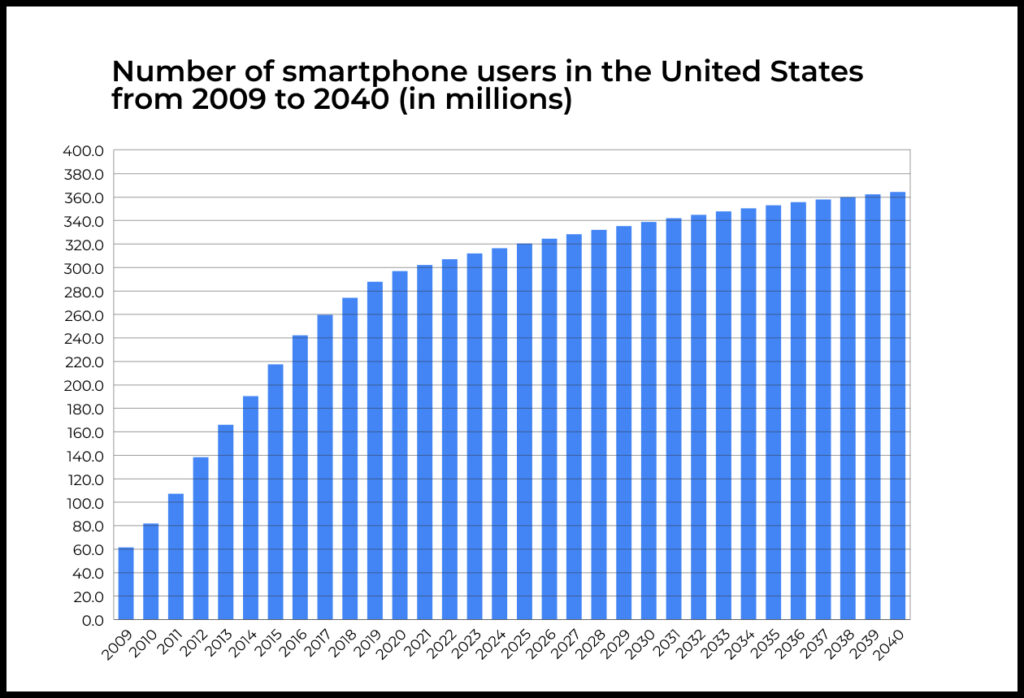

- В начале 2010-х годов количество пользователей смартфонов в развитых странах стремительно росло. К 2018 году рост сильно замедлился.

Похожая динамика, сигнализирующая о насыщении мобильного рынка, наблюдается и по ряду других показателей.

Например, именно 2018 год стал точкой, в которой темпы прироста количества активных приложений в App Store замедлились.

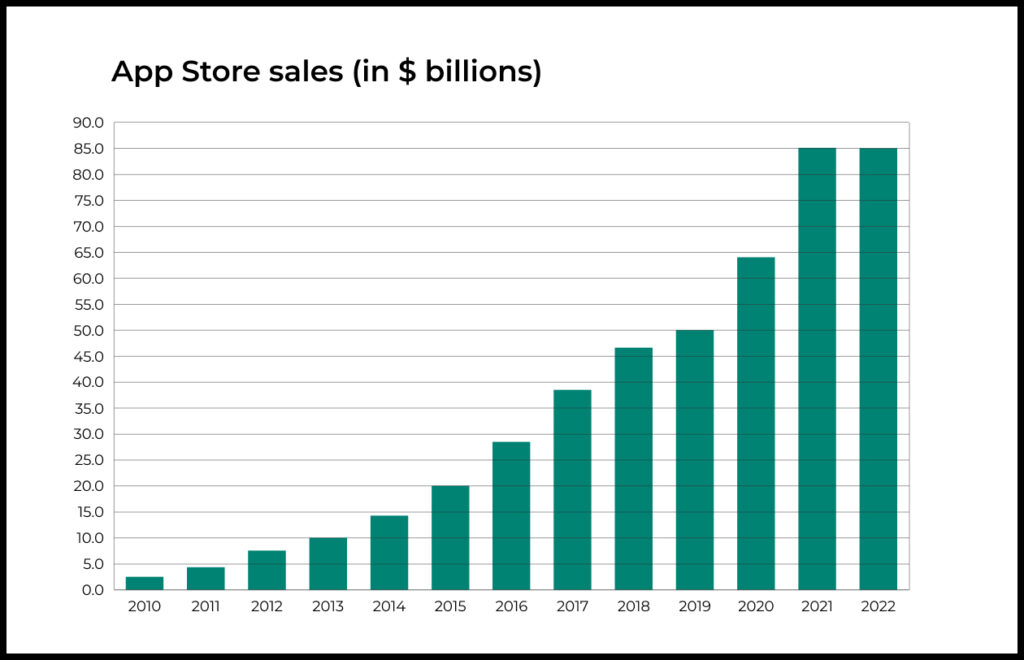

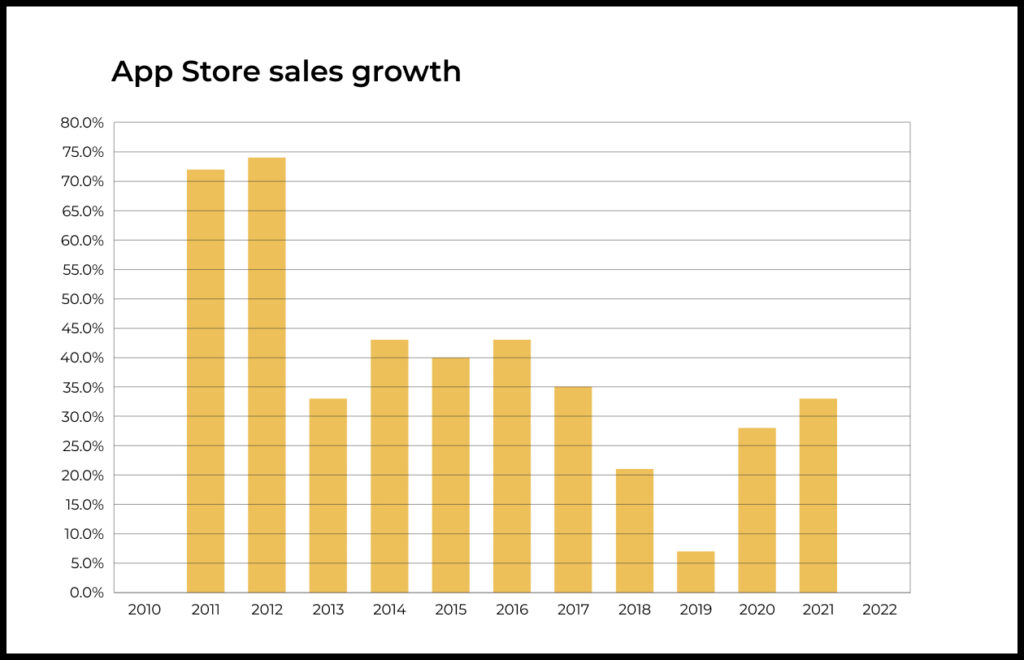

Аналогичная картина и по выручке App Store от внутренних покупок.

Именно в 2018 году впервые рост продаж в App Store начал замедляться. Если до этого он составлял примерно 40% в год, то в 2018 — лишь 21%, а в 2019 — и вовсе 7%.

Важно отметить, что в 2020 и 2021 году рост вернулся на уровень ~30%. Это связано с пандемией, которая «ускорила» развитие многих цифровых рынков. После окончания пандемии продажи App Store впервые снизились год к году.

Почему фактора пандемии нет среди факторов, влияющих на динамику «успешности» приложений

Мы не стали выносить пандемию как отдельный фактор, который повлиял на уровень успешности новых мобильных приложений. Ключевое слово здесь именно новых.

Да, пандемия способствовала резкому росту продаж мобильных приложений. Но основными бенефициарами стали уже устоявшиеся продукты с отстроенными моделями роста, а не новые продукты. Новые приложения наоборот столкнулись лишь с большей конкуренцией за пользователей и их внимание.

Похожая ситуация наблюдалась и на других рынках во время пандемии. Например, на рынке инструментов для совместной работы.

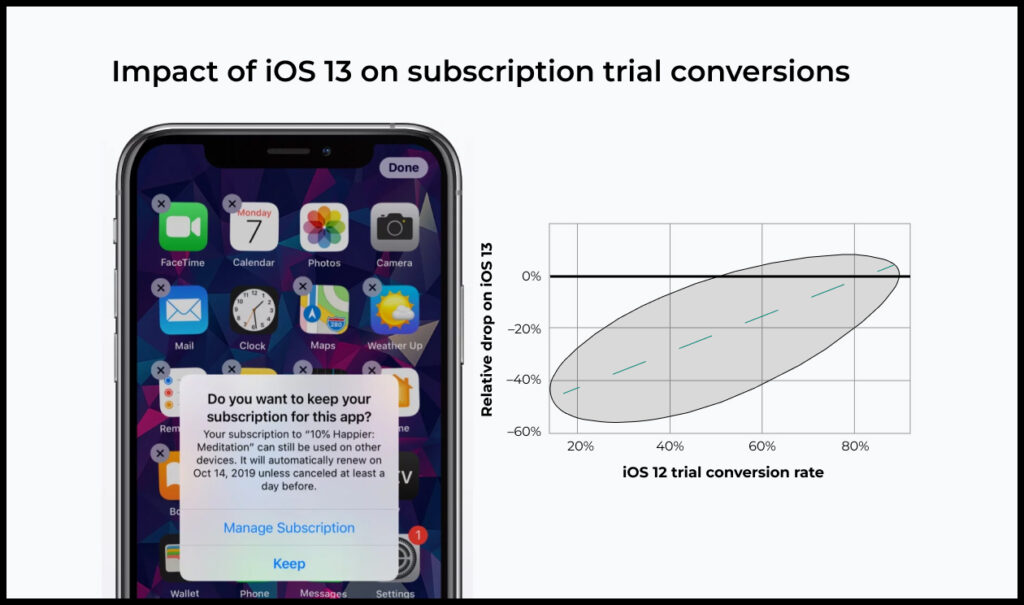

Ужесточение правил использования подписок в iOS 13 (начало 2019 года)

В конце 2019 года с выходом iOS 13 Apple ввела более строгие правила для приложений с подписками.

Apple потребовала от разработчиков прозрачности, ввела запрет на использование серых паттернов, а также стала автоматически предлагать пользователям отменить подписку при удалении приложения.

По RevenueCat, сервиса по управлению и аналитике подписочных приложений, для 80% продуктов в их выборке конверсия триальных периодов статистически значимо снизилась в iOS 13.

Конверсия в среднем упала на 9 п.п., а медианное относительное снижение составило 29%.

Снижение комиссии для приложений с доходом менее $1 миллиона (начало 2021 года)

C 1 января 2021 года Apple снизила комиссию для приложений с доходом менее $1 миллиона в рамках App Store Small Business Program.

По условиям программы, разработчики, зарабатывающие менее $1 миллиона в год, стали платить комиссию в 15% вместо стандартных 30%. Это изменение было направлено на поддержку малых и независимых разработчиков приложений.

Новая логика работы IDFA в iOS 14.5 (начало 2021 года)

Изменение логики работы IDFA (идентификатор для рекламодателей) в iOS 14.5 существенно ударило по мобильному рынку.

Apple сделала доступ к IDFA возможным лишь с явного согласия пользователя. Это резко сократило объем данных, доступных для таргетированной рекламы, что в свою очередь затруднило эффективное продвижение приложений. В результате компании столкнулись с ростом затрат на привлечение пользователей и снижением эффективности рекламных кампаний.

Как результат, в 2022 году впервые за всю историю продажи через App Store снизились.

Про изменение в логике работы IDFA и последствия этого решения мы неоднократно писали в блоге:

- iOS 14 & IDFA & мобильная атрибуция трафика: глобальное изменение на мобильном рынке рекламы

- Отказ от IDFA, GAID и cookie. Неминуемое будущее рекламных систем

- Как Apple целилась в Meta*, но выстрелила себе в ногу

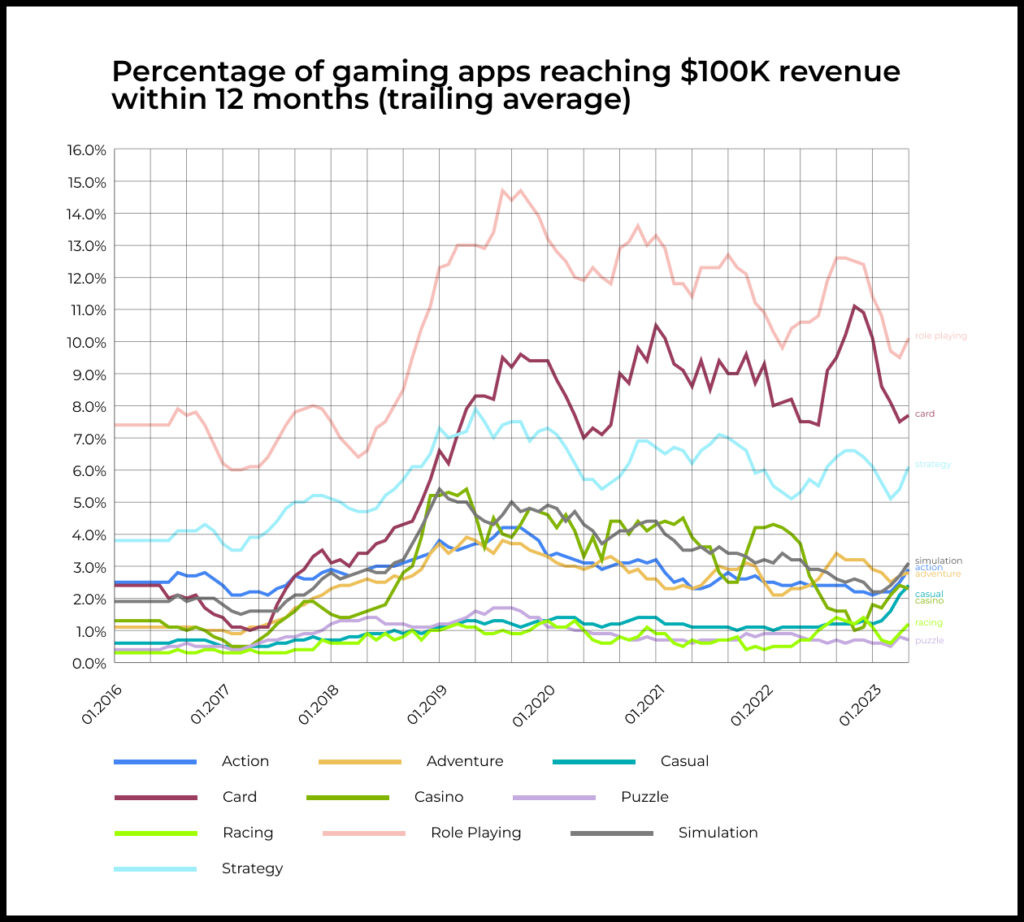

Как динамика доли «успешных» приложений отличается в сегменте игровых и неигровых приложений

Доля «успешных» приложений в сегменте игровых и неигровых приложений имеет схожую динамику.

Ключевое отличие — степень влияния изменения логики работы IDFA.

Для неигровых приложений наблюдается очень резкий спад доли «успешных» продуктов. В игровом сегменте спад тоже есть, но менее явный.

Это может быть связано с несколькими причинами:

- Сегмент игр более динамичный. Люди не играют в одну игру вечно, что постоянно создает спрос на новые игры. В неигровых категориях лидеры часто не меняются годами или не меняются вовсе.

- Для игр не работает веб-воронка для привлечения пользователей. По этой причине по-прежнему вся выручка игровых приложений идет через App Store. При этом многие неигровые приложения перешли на веб-воронку и их доходы стали невидимыми в рамках используемой методологии. Как мы отмечали ранее, реальный спад в сегменте неигровых приложений, скорее всего, меньше.

- И еще одно предположение. Целевая аудитория многих неигровых приложений намного более узкая и специфичная, чем у игр. Как следствие, невозможность обучения рекламных кампаний ударила по таким продуктам сильнее. В особенности по новым продуктам.

Анализ на уровне подкатегорий в сегменте неигровых приложений

Для удобства сравнения разных категорий мы нормализовали показатели каждой категории на долю «успешных» приложений в июне 2016 года.

По сути мы поделили все данные каждой из категорий на долю успешных приложений в июне 2016 года для этой категории. Таким образом, на графике мы видим, как доля успешных приложений каждой категории менялась во времени относительно июня 2016 года.

При желании вы можете посмотреть на скрытый ниже график с долей успешных приложений в каждой из них, но сравнительный анализ на его основе делать неудобно.

График без нормализации

Эффект от раскатки подписочной модели особенно сильно проявлен в категориях Books, Photo & Video, Health & Fitness, Productivity.

В этих категориях приложения имеют естественно низкий Retention, что сильно ограничивало потенциал их монетизации через обычные покупки. Подписки же позволили добиться резких улучшений в монетизации и таким образом разблокировать платные каналы роста.

Поэтому после раскатки подписочной модели наблюдается резкий бум таких продуктов и одновременно рост доли «успешных». По схожей причине мы наблюдаем спад после ужесточения правил работы с подпиской. И уже совсем резкий спад после изменения логики работы IDFA.

В других категориях эффекты тоже заметны, но не так сильно.

В категории Social Networking, которая преимущественно монетизировалась рекламой и росла в основном вирально/органически, эффекта от большинства изменений не наблюдается.

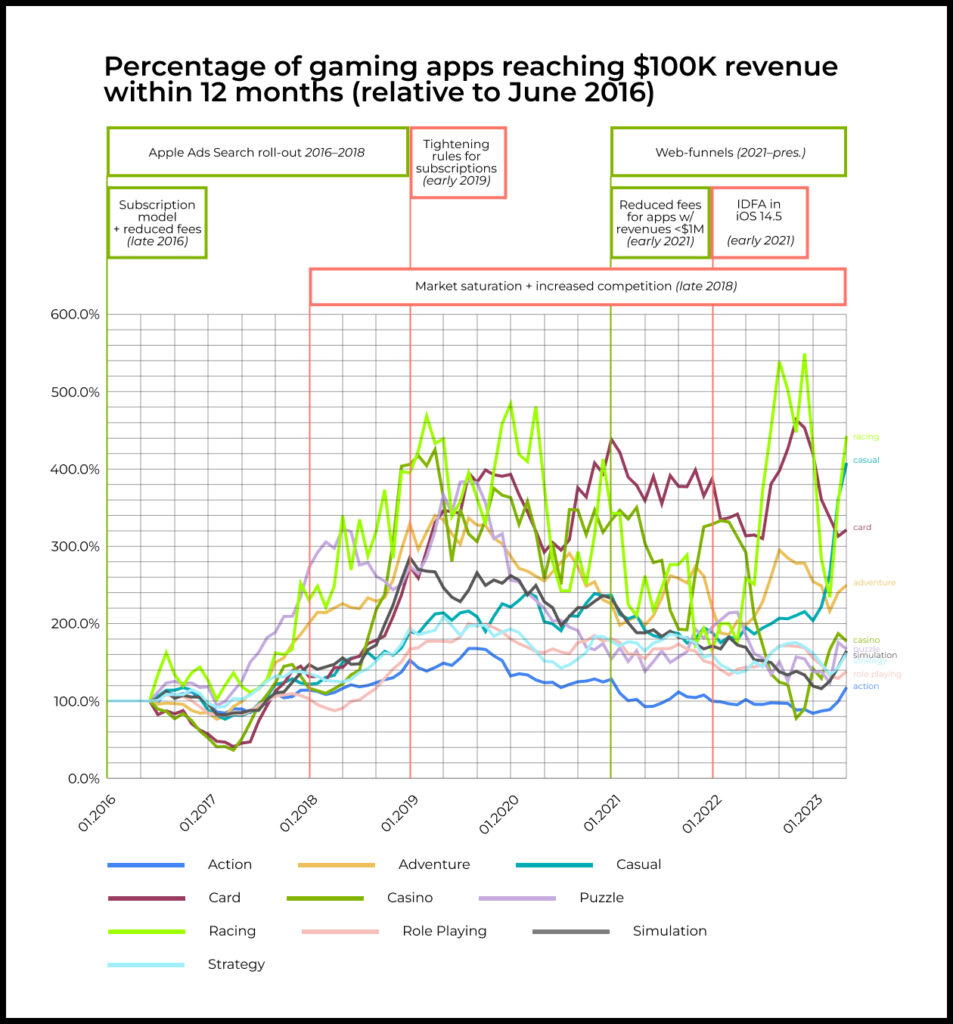

Анализ на уровне подкатегорий в сегменте игровых приложений

В игровом сегменте динамика «успешности» для большинства категорий похожа.

Влияют факторы, которые мы обсуждали выше, а также общий процесс созревания игроков и устройств для более сложных игр со временем.

График без нормализации

В заключение

Лучшие годы для создания мобильных приложений и правда позади.

Рынок стал намного более насыщенным и конкурентным. При этом вероятность «успеха» не снизилась радикально.

Смартфон за прошлые годы стал главной платформой для большинства людей. Поэтому неминуемо любые технологические, социальные и культурные прорывы и изменения будут открывать окна возможностей, в том числе и на рынке мобильных приложений.

Если вы хотите поделиться мыслями или фидбеком на наше исследование, то пишите на oleg@gopractice.io.

*Meta (признана в России экстремистской организацией и запрещена)